毎月返済額は35年返済の10.4万円(≒4358万円÷35年÷12カ月)から34年返済の10.6万円(≒4332万円÷34年÷12カ月)と変わりますので、家計への負担感に影響がないかをまず確認し、大丈夫そうであれば1年短くしたほうが断然お得です。

同様に、35年返済を33年にするだけで約52万円もの利息支払いが浮きます。50万円を貯めるのはとても大変ですが、利息負担を減らして手元に残るお金をトータルで増やすことは、返済期間を2年短くするだけで簡単にできるのです。将来、旅行で使ったり老後資金にゆとりを持たせたりするのに使えると思うと、ワクワクしませんか。

実際の手続きは、とても簡単です。32歳の人が家を買う例で言えば、提案された35年返済のプランではなく、退職までの33年間や28年間で見積もりを依頼してみましょう。あとは、毎月返済額が家計負担的に大丈夫かどうかを確認し、家計や教育費などに大きな影響が出なさそうであればそのプランで申し込めばOKです。

繰り上げ返済も利息節約につながる

返済期間を短くする方法は、何も住宅ローンを組む際だけに限りません。住宅ローンを組んだ後であれば、「繰り上げ返済[期間短縮型]」で返済期間を縮めることで、同様に数十万~数百万円単位の利息節約が可能です。

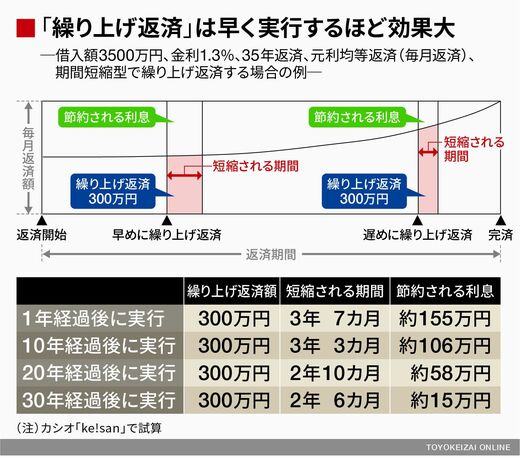

「繰り上げ返済」とは、毎月の返済額とは別に、まとまった額を返済する方法のことです。 元本部分のみに前倒しで充てられるため、その部分に対応した利息の支払いが無くなり、総支払額を効率的に減らすことができます。「期間短縮型」と「返済額軽減型」の2つがありますが、「期間短縮型」のほうが利息負担を減らす効果が高くおすすめです。

住宅ローンは、その時点の住宅ローン残高に対して利息負担がつく仕組みのため、返済が進めば住宅ローン残高が少なくなった分だけ利息負担も減ります。

つまり、同額の繰り上げ返済をしても、借り入れから早めに実行したほうが節約される利息は多くなります。「期間短縮型」であれば、さらに、より多くの返済期間を短縮できることになります。

よく、頭金に入れるかどうか迷って手元に多めの資金を残す人がいますので、そのお金を繰り上げ返済に充てるという例で言えば、1年経過後に300万円を「期間短縮型」で繰り上げ返済した場合には、約155万円の利息支払いを無くすことができます。合わせて、返済期間が3年7カ月分減ることになるため、当初35年返済で組んだ住宅ローンは、借り入れから31年5カ月で完済となる計算です。

これが、借り入れから20年経過後の実行となると、約58万円の利息負担が減り、2年10カ月の返済期間が短縮されますが、1年経過後に実行する際に比べると、効果が見劣りしてしまう点は否めません。このように、同じ額を繰り上げ返済しても実行時期によって効果に大きな差が生じるため、実行するなら“早め”がおすすめです。