そもそも、英国が導入した経緯をたどると、「FPS開始前の過程で、利用ニーズの有無はほとんど重要な議論にならなかった」(英国系銀行関係者)という。リアルタイム決済の議論の発端は、サービスレベル向上に向けた政府の方針だった。

FPSを導入する前の英国では、個人や中小企業などの口座振り込みにBACSと呼ばれる決済システムが利用されていた。だが、BACSでは支払う側の口座からおカネが引き落とされた後、受け取る側の口座に入金が行われるまで3営業日を要す。

こうした決済サービスの質を英国政府が問題視。同国財務省が00年に公表した「銀行業界における競争に関する調査報告書」の中で、決済サービスに関する競争の欠如を指摘している。これを受けて、公正取引庁などが04年3月、「決済システム・タスクフォース」を立ち上げて本格的な議論がスタート。「24時間365日稼働の決済サービスの構築」という結論になり、08年の開始につながった。

FPSは個人の振り込みが大半

現在、FPSとBACSのシステムは併存している。FPSを使った取引の大半は、個人による振り込みだ。片やBACSでの取引は企業の振り込みが中心。手数料が安いため、給与や仕入れ代金の支払いなど期日までに比較的余裕がある場合に多く利用されている。

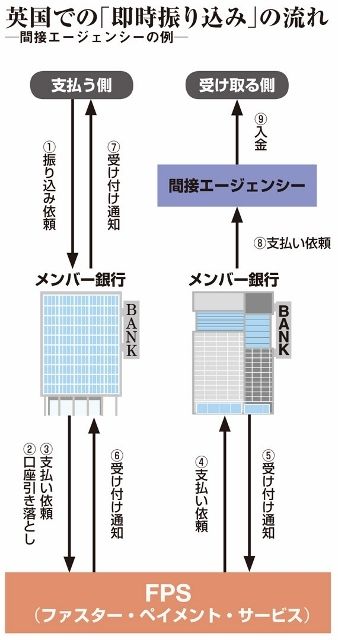

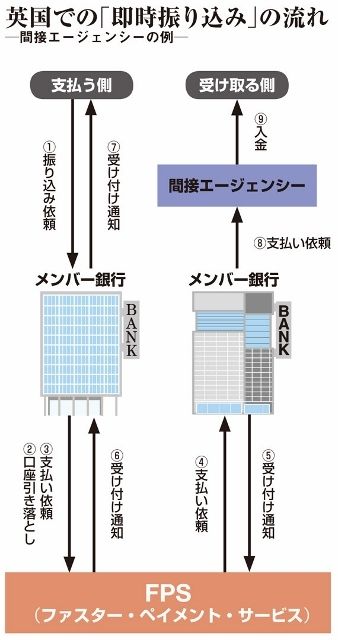

FPSを運営する中心となっているのが、「メンバー銀行」と呼ばれるバークレイズ、HSBCなど大手銀行10社だ。支払い依頼の送受信や銀行間の資金決済を自ら行うほか、システムの開発・運用コストなどを負担している。それ以外の300以上の銀行は「間接エージェンシー」として参加。支払い依頼や資金決済をメンバー銀行に委託しており(図)、費用負担が軽くなっている。これによって、ほぼすべての銀行でリアルタイム化が実現した。

FPSの利用件数や利用金額は、稼働を開始して以来、増加が続いている。12年の1日当たり取扱件数は322万件。BACSの873万件にはまだ及ばないが、着実に普及が進む。

{kind=link}