「はあい。最後の数字は年金の手取り額(P)ですね」

年金額は、毎年お誕生日月に送られてくる「ねんきん定期便」が目安になる。花実も昨日、ママにはがきを見せてもらった。35歳、45歳、59歳のときには、封書で全加入期間の年金記録情報が届くんだって。

「50歳以上の人は、今後働き方が変わらない前提で、おおよその年金額を知ることができますよ。50歳未満の人は、これまでの加入実績に応じた年金額が記されているわ。もっと詳しく知りたい場合は、ねんきんネットで調べてみてね」

おおよその年金額は…

じゃあ、ねんきんJK花実が、おおよその金額を計算する方法を紹介するね。年金のしくみは前に説明したとおりよ。(4回目参照)

まず、すべての人が対象になる1階部分の老齢基礎年金は、年収に関係なく、加入期間1年ごとに2万円増えて、20歳から60歳になるまでの40年間(480カ月)保険料を納めれば、満額の78万1700円(令和2年度)になります。

2階部分は、会社員や公務員が加入する老齢厚生年金で、加入期間、給与、賞与の額に応じて人それぞれ違うの。ざっくり、「ねんきん定期便の金額(老齢厚生年金)+今後の平均年収 × 0.0055 × 働く期間」で求められるよ。

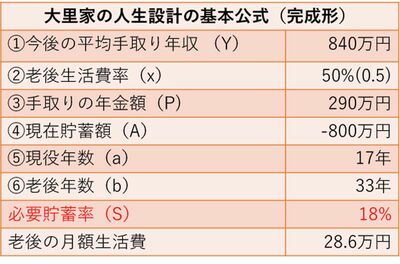

「うちのパパとママの年金額は、合算すると341万円。ここから社会保険料や住民税が引かれるので、『手取り年金額(P)』に入れるのは、290万円(※)。額面の金額からざっくり、額面×0.85で計算してみました」

「住んでいるところによって違うし、計算もややこしいので、あくまでざっくりね。これで6つの数字が入りましたね。必要貯蓄率はいくらになった?」

じゃん! 「必要貯蓄率(S)」は約18%でした! 今後、パパとママは65歳まで、手取り年収の18%を貯蓄していけば、老後、月額約28万6000円で生活費をキープできまーす!

「OK! 皆さんも、計算ツールを使って、自分の必要貯蓄率をぜひ計算してみてね」

「でもね、エマ先生、大問題があるの」。ここまできて、花実はエマ先生につぶやいた。