1/5 PAGES

2/5 PAGES

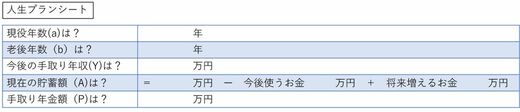

花実は早速、エマ先生に注意深く確かめながら、以下の「人生プランシート」の空欄に、両親から聞いた数字を埋めていく。

今30歳以下なら100歳まで生きることを想定

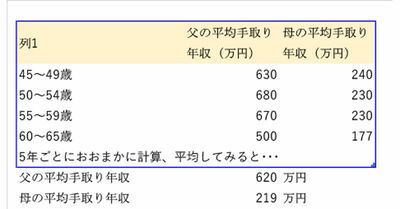

花実の父は現在48歳。60歳が定年だけど、継続雇用で65歳まで働く予定だ。母は45歳で現在派遣社員。でも、頑張って正社員になって65歳まで働きたいと言っている。ということは、父はあと17年、母は20年働くことになる。

「現役年数(a)は、パパとママ、共働きだけど、どっちを入れるの?」

「夫婦合算して考える場合は、収入の多いほうの年数を入れましょう。老後年数(b)は寿命が長いほうを入れてね」

ということは、大里家は、「現役年数(a)」は、パパの年数「17年」を入れて、「老後年数(b)」は、寿命が長いだろう女性のほうで、95歳くらいまで生きることを想定する。母のほうで、「33年」だ。

「今30歳以下の人は100歳まで生きることを想定しておいたほうがいいわね」

「人生100年時代だもんね」

「今後の平均手取り年収」に入れる金額は、2人の今後の年収の推移をざっくりこんな感じで出して平均した。父の収入は、コロナによる業績悪化で低下してしまった。

大里家の今後の手取り年収の推移(筆者作成)

花実は、人生プランシートをもとに「人生設計の基本公式」に数字を入れていく。

3/5 PAGES

4/5 PAGES

5/5 PAGES