1/5 PAGES

2/5 PAGES

3/5 PAGES

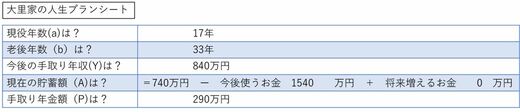

大里家の人生プランシートは以下のとおりだ。

(筆者作成)

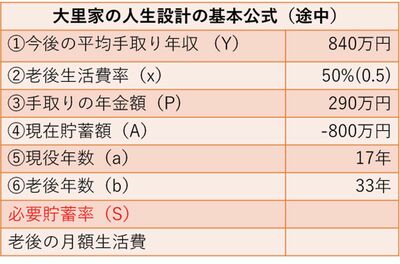

これに基づいて、注意深く、老後に貯めるべきお金がすぐにわかる「人生設計の基本公式」に当てはめていく。

(筆者作成)

「老後生活費率」という大切な考え方

まず、大里家の「今後の平均手取り年収 (Y)」は、夫婦合算すると約840万円だ。次に、大里家の貯蓄額だ。今の貯金は740万円。これからお姉ちゃんが卒業するとジワっと減るところまではわかっていたが、さらに花実の教育費が、予備校代や受験料も含めてトータル1540万円と予定すると、「現在貯蓄額(A)」は差し引き「-800万円」になる。

「そうね。今後使うお金は、「現在貯蓄額(A)」からマイナスし、逆に退職一時金や貯蓄の増加など将来増えるお金はプラスすることがポイントね」

続いては、「老後生活費率(x)」。これは、今の生活費を老後どれだけ下げられるかということだけど、大里家は、現在、姉の大学の授業料と花実の授業料や塾代で大きな金額になっている。でも、今後、花実たちが社会人になって独立して、住宅ローンも完済すれば、生活費の支出は大きく下がる。相談の結果、「老後生活費率(x)」は50%として計算してみることにした。

「人生プランには、どういう老後を送りたいかという希望も盛り込みます。現役時代と変わらない生活レベルを保とうと思うなら100%、3割くらい減ると思えば70%という具合ね。ただ、老後、あまり大きく減ることを期待しないほうがいいわね。身に付いた習慣を変えるのは難しいし、ゆとりも大切だから。見当がつかなければ、ざっくり0.7くらいにしておいて、最後まで計算してから修正すればいいですよ。続けましょう」

4/5 PAGES

5/5 PAGES