1/3 PAGES

2/3 PAGES

ユーロが騰勢を強めているのは対ドル相場だけではない。実効ベースでもユーロ相場は押し上げられている。ECB(欧州中央銀行)の発表する名目実効ユーロ相場(主要貿易相手国20カ国ベース)とその長期平均(1999年以降の平均)、そしてユーロドル相場の推移を見てみよう。現状、名目実効相場は長期平均を1.2%上回っている。

2014年6月にマイナス金利が導入される以前は、ユーロの名目実効レートは恒常的に長期平均を上回ってきた。しかし、過去5年で見れば長期平均をはっきりと上回った時点がユーロ相場の天井だったという事実もある。したがって、現状がユーロ相場の上昇にとって瀬戸際に差し掛かっているという見方は可能だ。

なお、今回は2017年に見られたユーロ上昇局面とは異なり、名目実効レートの上昇に比べてユーロドル相場の上昇が控えめという印象も受ける。前述したとおり、それだけユーロドル相場が出遅れている(端的には過小評価されている)という見方はありうる。逆に、実効ベースでの騰勢に限界を見出したうえで、もはやユーロドル相場も現状程度で頭打ちという考え方もあるだろう。

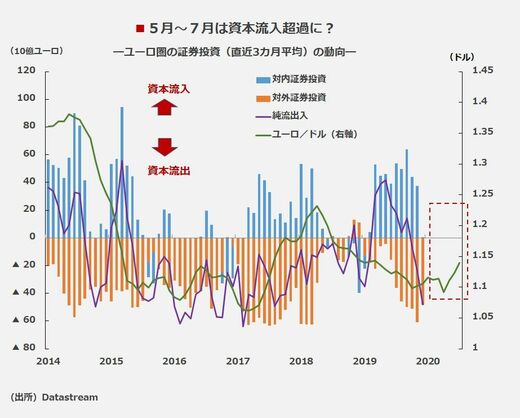

ECBの支援策でユーロ圏へ資本流入

現状、ECBから公表されている国際収支統計は4月分までのため、ユーロドル相場が上昇に転じた5月下旬以降の需給環境は把握できない。筆者はユーロドル相場の方向感の目安として対内・対外証券投資のネット資本フローの動きを参考にしてきた。

足元のユーロ上昇から察するに、おそらく5~7月にかけては対外証券投資の巻き戻しや対内証券投資の拡大によってネット資本フローが域内への純流入に傾いていたことが予想される。

3/3 PAGES