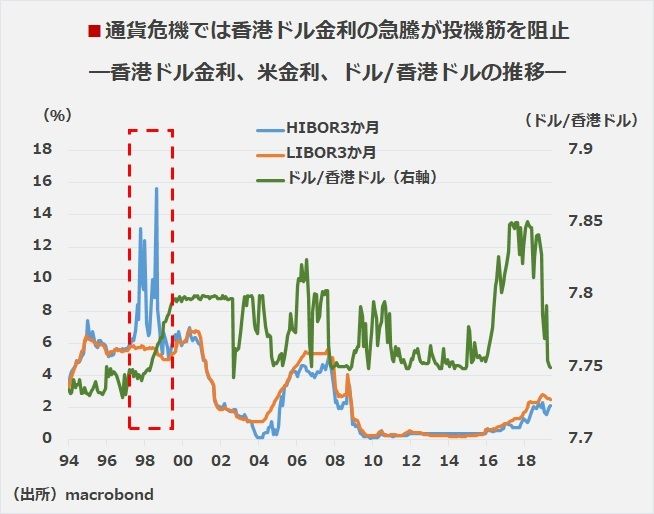

カレンシーボード制を敷いている以上、香港ドルを保有する経済主体にとって「米ドルとの公定レート(現在:7.75~7.85)での交換可能性」に問題は生じない。しかし、前述のように、アジア通貨危機のときには、この「為替の安定性」と引き換えに銀行間金利が急騰し、これに応じて、株・債券そして不動産といった資産価格が急落を強いられた。

こうした事象は国際金融のトリレンマに照らして理解すると腹落ちしやすい。国際金融のトリレンマとは①「完全な資本移動」、②「為替の安定性」、③「金融政策の独立性」という3つの目標を同時に達成することはできず、このうち2つの目標までしか同時達成できないという国際金融論の一説である。

香港のカレンシーボード制では①「完全な資本移動」と②「為替の安定性」とを得るのと引き換えに、③「金融政策の独立性」を放棄しているので、望まぬ金利高が発生しても、それにより経済・金融情勢が苦しむ状況を甘受しなければならなくなる。

そうした苦境に耐え切れずに金融政策を国内経済刺激のために割り当てる、すなわち金利を下げれば、経済は持ち直すが、盤石だった米ドルとのペッグは崩壊することになる。経済・金融面からペッグの崩壊可能性を論じるとすれば、このようなコースが考えられる。

ペッグの崩壊は政治的崩壊がもたらす

しかし、近年の香港情勢を見る限り、経済・金融面からペッグの崩壊可能性を論じるよりも、政治面からそれを案じるのが現実的なのだろう。

カレンシーボード制を礎とする香港ドル相場は一国二制度を大前提としている。そもそも自国通貨と外国通貨を等量保有して機械的に為替レートを管理するというカレンシーボード制の仕組み自体、「中国本土からの政治的・人為的な意思を混入させない」という意味において最善のシステムと評されることが多い。裏を返せば、制度ごと政治的に潰される展開こそが最大の脅威とも言える。