現状、香港では香港金融管理局(HKMA)が香港ドルと米ドルを「1ドル=7.75~7.85香港ドル」の固定レートで交換する義務を負っている。具体的にカレンシーボード制では発行済み自国通貨(香港ドル)に対し100%同額の外貨を保有することになっている。

この点、余偉文(エディー・ユー)HKMA(香港金融管理局)総裁は6月2日、声明において「マネタリーベースの2倍以上にあたる4400億米ドル(約48兆円)超の外貨準備を持っている」と強調した。まさにこれを売り崩せないかぎり、市場参加者が正面からペッグを崩壊させることはできない。

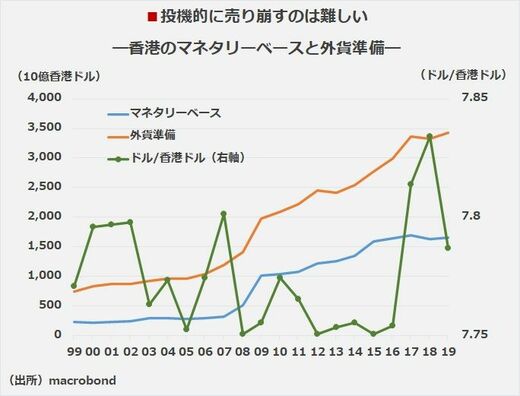

アジア通貨危機で投機筋は撃退された

香港ドルを「投機的に売り崩す」という行為が奏功するためには、この外貨準備から発生する香港ドル買いをすべて吸収した上で、それを上回る香港ドル売りが必要になる。しかし、流動性の低い香港ドルをそれほど調達して売りを浴びせると、途中で香港ドルの短期金利急騰が発生することを踏まえれば、非現実的だ。

カレンシーボード制の下で「投機的な香港ドル売り→HKMAによる香港ドル買い」が極まっていけば、市中の香港ドルはいずれ枯渇するのでその調達金利は自動的に上昇する。理屈の上では最後の1香港ドルが米ドルに交換されるまで上昇することになる。

実際に、アジア通貨危機では、強烈な投機的攻撃にもかかわらず、こうしたメカニズムが作用したことで投機筋を撃退でき、香港ドル相場の安定が守られた経緯がある。この「為替の安定性」という一点に関して言えば、カレンシーボード制は盤石である。上述したように、「国家安全法」が制定された直後に見られた香港ドル売りの思惑も、今は完全に収束している。

しかし、完璧な為替制度など存在しない。カレンシーボード制にも弱点はある。結論から言えば、「為替の安定性」を確保したことと「経済・金融の安定性」を確保することは同義ではない。