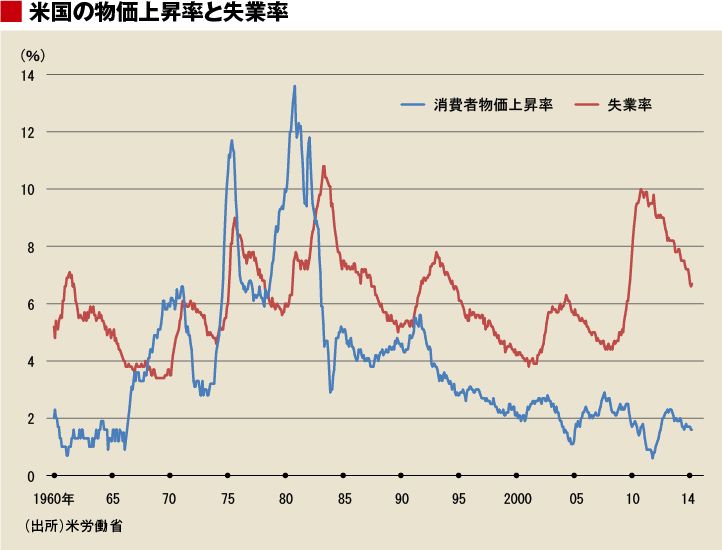

実際に米国の消費者物価上昇率と失業率の推移を見てみると、失業率がピークからある程度下がると物価上昇率が高まる様子が見える(右図・上)。しかし1990年代半ば以降は、失業率が低下しても、それほど物価上昇率が高くならないように見える。こうした中で、金融政策は物価上昇率と失業率の二つを注視していれば大丈夫なのだろうか。

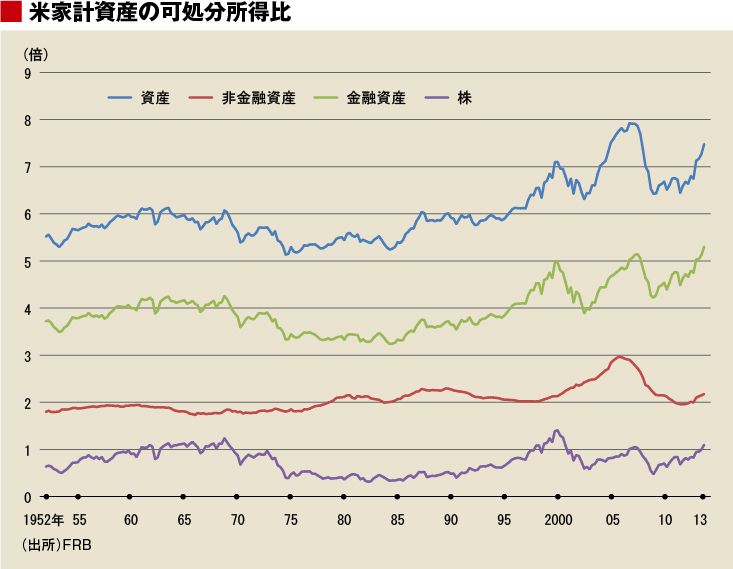

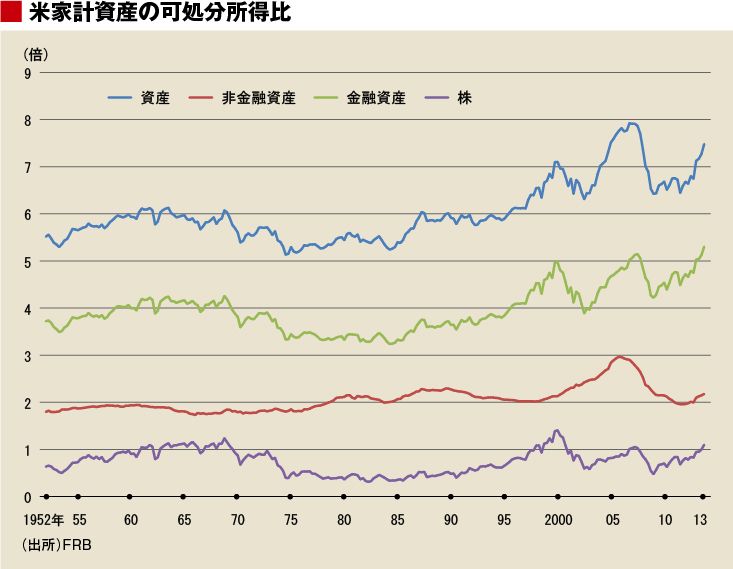

2000年代から家計資産の可処分所得比が変動

米国家計の資産の可処分所得に対する倍率を見てみると、1970年代後半から85年代前半にかけてやや低い時期が見られるものの、2000年頃までは6倍弱で比較的安定していたように見える(右図・下)。

ところが2000年を超えると家計資産の可処分所得比が上昇すると同時に、大きな山ができるようになった。

最初の山は2000年初め頃で、家計資産の可処分所得比は7倍を超える水準に達している。この原因は金融資産、特に株の増加にある。1990年代末からインターネットの商業的利用が急速に発展し、IT関連企業の株価が急速に上昇し、株式市場は活況を呈した。新興企業の多いNASDAQ市場の総合指数は1996年には1000前後で推移していたが、1998年末には2000を突破、2000年3月には5048に達した。いわゆるITバブルで、Amazon.com, Incのように社名に「.com」を含む会社の株価が急上昇したため、ドットコム・バブルとも呼ばれる。

次の2007年初めのピークでは、家計資産の可処分所得比はITバブル時を上回る8倍近くにまで達した。ITバブルと比べると非金融資産が大きく増加したことが特徴であり、これは住宅資産の増加によるものである。金融資産も大きく増加しているが、株の増加の影響はITバブルの山に比べれば小さい。

金利が上昇して住宅価格の上昇が鈍化すると、サブプライムローンの焦げ付き問題がおこり、住宅バブルは崩壊した。住宅価格の下落によって家計の保有する非金融資産の可処分所得比は、元の2倍程度の水準に低下している。金融市場の混乱や株価の下落によって金融資産の可処分所得比も低下し、資産の可処分所得比は6.5倍程度にまで低下した。

リーマン・ショックの落ち込みから米国経済が回復に向かう中で、家計資産の可処分所得比は再び上昇し、2013年末では約7.5倍程度となっている。今回は非金融資産の上昇はわずかであり、金融資産の増加が大きな原因だ。

{kind=link}

{kind=link}