1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

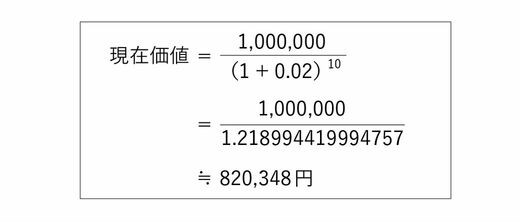

ほかの例も考えてみます。親族があなたの生活をサポートするために、毎年10万円を10年間送金するという約束をしてくれたとします。10年間のトータルでは100万円になります。この10年かけて受け取る100万円(=10年後の100万円)を現在価値にしてみると、いくらになるでしょうか。

10年かけて受け取る総額100万円を、今まとめて受け取るとすると、割引率2%で計算した場合、現在価値は82万348円相当ということになります。逆に言えば、82万348円を年利2%の複利で10年間運用すると、10年後には約100万円になることを意味します。つまり、10年かけて総額100万円を受け取るよりも今100万円を受け取るほうが、将来価値としては高額になり、お得ということです。

お得な生命保険はこうして選ぶ

この考え方を生命保険にあてはめて考えてみましょう。生命保険は、もしものときには高額な保険金を受け取ることになる金融商品です。高額になればなるほど損得の程度も大きくなりますから、生命保険を選ぶときにはしっかり損得計算したいものです。では、次の2つのタイプの生命保険は、どちらが得でしょうか。

(A)自分に何かあったとき、子どもに一括で5000万円が振り込まれる保険

(B)自分に何かあったとき、子どもに毎年500万円が10年間にわたって振り込まれる保険

(B)自分に何かあったとき、子どもに毎年500万円が10年間にわたって振り込まれる保険

『経済的自由への道は、世界のお金の授業が教えてくれる―人生の選択肢が広がるパーソナルファイナンスの教科書―』(書影をクリックするとアマゾンのサイトにジャンプします)

この場合、先ほどの考え方をすれば、(A)の一括で5000万円が振り込まれる保険のほうが、将来価値(FV)が高くなりお得ということになります。

ただし、一括でお金を受け取ったときに無駄遣いしてしまうことを懸念して、(B)を選ぶ人もいるかもしれません。

また、保険金を受け取ったときの税金については、別途考える必要があります(契約者、被保険者、保険金受取人のそれぞれが誰かによって支払わなければいけない税金の種類が異なります)。