1/4 PAGES

2/4 PAGES

3/4 PAGES

例えば、稼ぎ頭である自分がケガを負わされ、損害賠償を請求するケースです。将来数年にわたり稼げるはずだったお金をケガによって稼げなくなり、その金額分を賠償請求するとします。

このお金は一括で支払われることになりますが、その金額は「お金を受け取った人が、そのお金を将来にわたって法定利率で複利運用すると仮定したときの現在価値(PV)」で決まります(法定利率は、2020年4月1日から施行される改正民法により5%から3%へと引き下げられる予定です)。

今9万円もらうか、1年後に10万円をもらうか

さて、直観で答えてください。「1年後に10万円をもらうか、今9万円をもらうか。選べるとしたら、どちらがいいですか?」と聞かれたら、あなたはどちらを選択しますか。「今9万円欲しい」と答える人もいるかもしれません。来年のことはわからないし、目先の現金は魅力的です。

金利を考えてみます。9万円が1年後に10万円になるためには、年利10%以上の金融商品で運用しないといけません。今どきそんな高い金利で運用できるという話があれば、まずインチキな悪質商法と思って間違いありません。

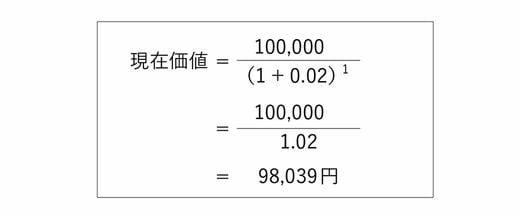

では、1年後に受け取る10万円の現在価値(PV)はいくらでしょうか。昨今の金利の状況から高く見積もって、仮に2%の複利で運用できる金融商品があるとして計算してみます。

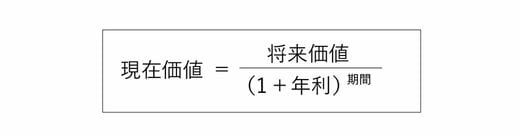

将来価値を現在価値になおす複利の式は、次のようになります。

この式に当てはめて計算してみると、「1年後の10万円」の現在価値は9万8039円に相当します。つまり「今9万円欲しい」と答えたとしたら、約8000円の損をすることになります。「たった8000円じゃないか」と思うかもしれませんが、当然もとの金額が大きくなればなるほど、損する金額も大きくなります。ちなみに、このとき計算に用いた金利の2%を割引率といいます。

4/4 PAGES