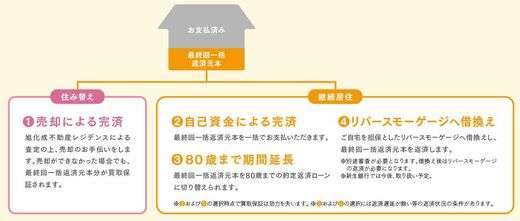

②自己資金による完済

③80歳までの返済延長による完済

④自宅を担保としたリバースモーゲージへの借り換えによる返済

このうち、注目されるのは①の売却による返済。グループの旭化成不動産レジデンスが物件売却を担当し、仮に買い手がつかない場合でも一括返済元本と同額で買い取りを保証する仕組みとなっている。

イメージとしては自動車の残価設定型ローンに近い。ただ、自動車の場合はローン期間が短いため下取り価格の予測をある程度明確にでき、その時点での価値に近い額を残価として設定しやすいが、住宅の場合はローン期間が長く土地も含んだ残価設定となり、先々の不動産相場を予測するのが困難である。

このため、最終回の一括返済元本に指定できる金額も一定の制限が設けられており、「買取保証額=ヘーベルハウスの将来価値」にはならない点が、自動車の残価設定型ローンと大きく異なる点だ。

上記の制限のほか、対象が東京都と神奈川県の一部地域に限られている。また、一般的な住宅ローンよりも金利が高い。金利は契約時の借入金額に対して支払うため、金利の支払い総額は一般的な住宅ローンより増加するなどの注意点もある。

資産価値など将来的な住まいの満足度も重視

さて、住宅取得には長く指摘され続けてきた問題点がある。取得の中心となる若い子育て世帯にとって、生活や子育ての費用も大切であるため、どうしてもイニシャルコストを重視しがちになるということだ。イニシャルコストが低くなればなるほど住宅費の負担は減る一方、質が低く将来的な満足度(長く快適に住み続けられること、将来売却するにあたっての資産価値など)が少ない住まいになる可能性が高くなる。

新ローンは上記のような問題点に対して1つの解決策を示したものといえ、旭化成ホームズはそのことに同業他社との差別点を見出そうとしているのだ。

なお、ここでは詳しくは触れないが、同社は新ローンと同時に「ロングライフ買取保証サービス」、過去に供給した建物をも対象とする「建物定期点検サービスの60年間無償化」という新たな取り組みも始めるなど、ここにきて差別化の姿勢を強めている。