1/4 PAGES

2/4 PAGES

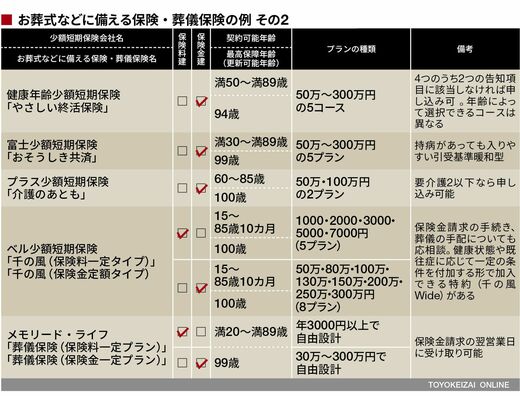

90歳以上でも継続可能

特徴1:90歳以上まで継続可能な「1年更新型」

生命保険会社商品は10年更新や80歳までといったものが大半であるのに対し、少額短期保険の「お葬式保険」「葬儀保険」は1年更新だ。健康状態にかかわらず90歳以上まで保障を続けられるため、ほぼ“終身保険”感覚で利用できる。

特徴2:持病があっても入りやすい「引受基準緩和型」

70代後半~80代後半まで申し込み可能で、持病や既往症があっても入りやすい引受基準緩和型のものが主流。生命保険会社の保険では申し込みができない高齢者にも間口が広い。

生命保険会社の定期保険では保険金建てのプラン(保険金額100万円など)が多いのに対し、ミニ保険の「お葬式保険」「葬儀保険」では保険料建てのプラン(月払い保険料1000円など)も目につく。払える保険料の範囲で万一に備えたいというニーズに対応している。

特徴3:300万円までのコンパクトな「保険金額」

生命保険会社の定期保険では保険金額は1000万円単位の契約が多い印象だが、ミニ保険の「お葬式保険」「葬儀保険」では、最高でも保険金額300万円までで“小ぶり”だ。

一見すると生命保険会社の定期保険より不利に見えるかもしれないが、この300万円という額は多くの人が“お葬式程度”とイメージする金額にジャストフィットするため、「お葬式保険」「葬儀保険」という名前の存在感が増している状況がある。

3/4 PAGES

4/4 PAGES