1/5 PAGES

2/5 PAGES

3/5 PAGES

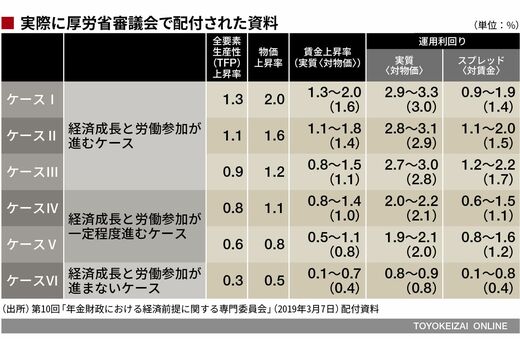

厚労省は同日(3月7日)開いた社会保障審議会(厚労相の諮問機関)の専門委員会に対し、今後の検証作業に必要な経済前提と運用見通しを示した。内閣府が1月に公表した経済見通しを基に、生産性や物価の上昇率、経済成長率などに6つのシナリオを設定した。

これらのシナリオごとに名目運用利回りも1.3~5.0%の間で6通りの想定を示した。5年前の前回検証で示した利回り(2.3~5.4%)からは引き下げたものの、それでも成長率が中位にあたるケースでも3~4%程度を想定した。

年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)の利回り実績は2017年度までの17年間の平均で2.8%だった。今回示した6つのシナリオのうち4つが過去の実績を上回る運用成果を長期的に上げる想定になっている。

日本総合研究所の西沢和彦主席研究員は「長期にわたって3~4%の利回りの達成を続けるのは難しい」と指摘する。

なんだかもう、笑いが出るほどに間違えている完全なる誤報である。

だいたいもって、この記事が出る前日の厚労省の会議「第10回 年金財政における経済前提に関する専門委員会」では、次の表しか示されておらず、先ほど見た「(注)名目運用利回りは実質値に賃金上昇率と物価上昇率を加えたもの」は示されていなかった。その理由は、名目運用利回りは、公的年金の積立金運用にはまったく関係がないからである。

だから、厚生労働大臣から公的年金の運用に携わるGPIF(年金積立金管理運用独立行政法人)に課される中期目標は、文面をそのまま引用すれば、「実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)」、つまりスプレッドでしか示されていないのである。

批判のために「ないもの」を作る

そうであるのに、この日経新聞の記事では、厚労省資料にある物価上昇率と実質(対物価)をわざわざ足し合わせた「名目運用利回り」を計算して、「前提が甘い!」と、いわゆる定番の誤った信念を披露している。

インタビューをして、「専門家からは実現を疑問視する声が出ている。甘い想定に基づく点検は年金給付の過度な運用依存を招き、そのツケは将来世代に回りかねない」とも書いているが、先ほどの年金大好き度テストにある「スプレッド」の意味も理解していない人たちのことを、普通、専門家とは呼ばない。ところが、長年、そうした者たちが、年金の専門家であると自称してきた。

4/5 PAGES

5/5 PAGES