そこで本稿ではこの住宅資金の問題を、賃貸で暮らすという視点で見ていきたいと思います。賃貸住宅は、日々の家計管理において住宅費のコントロールがしやすいのが魅力の1つです。

引っ越し当初には、敷金・礼金などのほか、地域によっては家賃1カ月分ほどの仲介手数料がかかることも。一方、購入となると、住宅ローン返済に加えて、維持費(固定資産税・都市計画税、マンションの管理費・修繕積立金)も継続的にかかります。では、賃貸はどんな人が向いているのかここで確認してみましょう。

「転勤が多い」「介護で親元に行く予定」「今お付き合いしている人と一緒に暮らすかも」など、住む場所が決まりにくい人は「賃貸」向きです。また、年収の変動があり住居費負担が軽い物件に移りたいと思ったときに、「賃貸」であれば自由に引っ越すことができます。対して「購入」して大きな住宅ローン返済を抱えることになれば、何か起きたときに返済が滞って家計が破たんし、自己破産に至る危険性もあります。

健康状態があまりよい状況でないと、高額な住居費を支払い続けることは難しくなります。実際問題として、健康でなければ団体信用生命保険(団信/住宅ローンの返済中に万が一のことがあった場合、残りの住宅ローンが全額弁済される保障制度)にパスせず、住宅ローンの審査に落ちることはありがちだからです。

家は高い買い物なので、多くの人が住宅ローンを組みます。その額、数千万円。そんな大きな借金を抱えると、自由に転職できなくなり、仕事に縛られ、ストレスをため込みそう……という人は、賃貸のほうが、日々の精神安定につながります。いつかは買おうと思っている場合も、貯蓄を増やして住宅ローンの借入額を少額に抑えるなど、検討しておきたいところです。

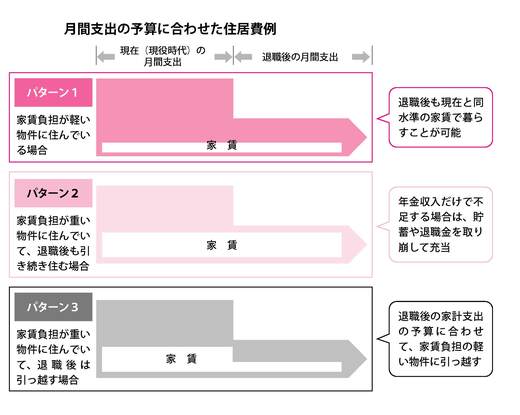

一生「賃貸」は、あり?

働いて収入を得ているときは、苦もなく家賃を払っていけますが、一生賃貸でいくとなると、1番大きな不安は、老後も払っていけるかどうかです。結論からいえば、退職後の月間支出(居住費+生活費など)が年金月額で賄えるなら、基本的には、一生賃貸でも大丈夫です。