欧米の政府・中央銀行がとった政策は、ある意味で非伝統的金融政策のオンパレードだ。まず、各国の中央銀行は、金融機関の資金繰り破綻を防ぐために、貸し出しの際に取る担保の種類を拡大し、短期金融市場に無制限におカネをつぎ込んだ。

さらに、政府は銀行の債務(大口の借入金や小口の預金など)の全額保証を表明。そして、損失の最後のバッファーである自己資本を増強するために、公的資本の注入に踏み切った。これによって、金融システムは何とか小康状態を保っている。

次が、実体経済を支えるための金利引き下げ競争だ。冒頭の高田氏は、昨年10~11月に実施された日米欧の金利引き下げが第1ラウンド、12月が第2ラウンドで、この1~3月にかけて第3ラウンドに入ると見る。その狙いは景気刺激ばかりでなく、自国通貨安の演出にある。日銀も10月と12月に金利を引き下げ、無担保コールレートの水準は0・5%から0・1%となった。

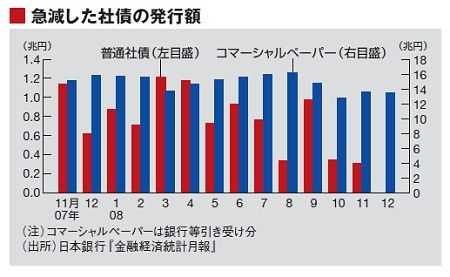

一方、吉川氏が、日米の中央銀行が実質的に量的緩和に踏み込んでいる、と見る理由はこうだ。日銀は10月の金利引き下げの際に、「補完当座預金制度」を導入した。これは日銀に預けておくべき準備預金を超過した部分に、利息を付けるという制度である。現在の利率は政策金利と同じ0・1%。つまり、コール市場の金利が0・1%を下回れば、金融機関は資金をコール市場で運用するよりも、日銀当預に預けたほうが得になるので、コールレートは0・1%が下限となる。つまり、日銀は0・1%という金利を維持したまま、いくらでもおカネをコール市場につぎ込むことができる。FRBも10月に、準備預金に利息を付けることを決めている。さらに、日銀は機能不全に陥った資本市場(下図)を直接救済すべく、CPの買い入れに加え、社債買い入れの検討も始めた。ついに、銀行保有株の買い取りも再開する。

今後、最大の注目点が、中央銀行による長期国債の引き受けである。FRBは1月28日の声明の中で、「信用市場の改善に特に有効なら、長期国債を買い入れる用意もある」と発表した。バーナンキ議長は03年に行った講演で、日本のデフレ脱却の方策として「日本銀行は、望むらくは減税その他の財政刺激との明示的な連携を取って、国債の買い入れをさらに一段と増やすことを検討すべきです」(『リフレと金融政策』日本経済新聞社)と述べているのだ。

オバマ政権は今後2年間で8250億ドルにも及ぶ景気対策を打つことを計画している。FRBが国債を直接引き受け、輪転機を回してドルを政府に渡す。究極の量的緩和策である。100年に一度の経済危機に直面している今、こうした政策が非現実的とはいえない。そのとき、世界経済にどのような効果と副作用が表れるのか。未体験ゾーンに向けて、各国の中央銀行・政府の壮大な実験は現在進行中である。

(週刊東洋経済)