ちなみに、妻がもう少し年下で現在60歳だったとすれば、妻の1人暮らしは11年となり約1364万円の老後資金が不足することになる。

ところで、今回話題になった老後資金として2000万円が不足するという話を、現実的に考えると、大手企業の社員が定年まで勤め上げた場合には2000万円前後の退職金が支払われるケースはある。

厚生労働省の「就労条件総合調査結果(平成25年)」をベースに見ても、大学卒で勤労35年以上の退職金平均支給額は2156万円(管理・事務・技術職)、高校卒業で1484万(現業職)~1965万円(管理・事務・技術職)に達する。

老後資金2000万円は多いのか、少ないのか?

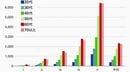

問題なのは、日本の貧富の差が激しくなっており、今後も老後資金で2000万円という金額を夫婦で用意できるかどうかだ。現実問題として、金融広報中央委員会が発表した「家計の金融行動に関する世論調査」(2017年)では、次のような平均貯蓄額が示されている。

中央値とは、データを小さい順に並べたときに中央に位置する値。最も多い貯蓄額と考えればわかりやすい。

・40代……936万円(同30万円)

・50代……1342万円(同130万円)

・60代……1835万円(同300万円)

平均貯蓄額というデータも非常にナーバスなもので、これが厚生労働省の「国民生活基礎調査(2016年)」の「各種世帯の所得等の状況」によると、また大きく違ってくる。年代別平均貯蓄金額を見ると、次のようになる

・30~39歳……403万6000円

・40~49歳……652万円

・50~59歳……1049万6000円

・60~69歳……1337万6000円

・70歳以上……1260万1000円

これらを比較すると、やはり厚生労働省のデータが、公的年金の給付金額の不足額と近い数値といえる。日本は縦割り行政だから、他の省庁の数値は参考にしないことが多い。金融審議会のレポートもある意味で縦割り行政が生んだミスリードだったといえる。

さて、今回は政権にとっては意図せず参議院選挙の直前に、年金制度の維持継続という極めて国民生活に密着した問題がクローズアップされてしまった。憲法改正に懸ける安倍政権にとっては大いに慌てることになった。麻生大臣に至っては、自分自身が求めた審議会の答申を受け取らないという選択に出た。

本来政治家であれば、これだけ国民の間に大きな反響を呼んだのだから、年金財政を真正面から考えるいいチャンスといえるのだが、政権与党は参議院選挙のほうが大事だったのかもしれない。