いずれにしても、金融庁の金融審議会の報告にすべての責任を押しつけてしまうのはあまりにも無責任と言わざるをえない。少子高齢化の進展とともに、日本の年金制度はかなり厳しくなってくると予想されている。

現実問題として、年金資金を運用する機関であるGPIF(年金積立金管理運用独立行政法人)がアベノミクスのシステムの一環に組み入れられて、国内外の株式などリスクある商品への投資を余儀なくされた。株価の下落によって、われわれの貴重な年金資金が減ってしまう可能性が大いにありうるのだ。

実際に、2018年度第3四半期のGPIFの運用実績はマイナス14.8兆円の大損失となり、それ以降の数値は発表されていない。2016年の前回の参院選のときも、GPIFは大きな損失を出していたのだが、発表されたのは参院選が終わった後だった。

アベノミクスのような政治的な成果を狙った政策に、年金基金のような公共性の高い資金を使うべきではない。党利党略で日本の未来をリスクにさらすような政策を行うのは本来望ましくない。

日本の年金水準は高いのか安いのか?

そもそも、現在の日本の年金制度は、小泉政権時代に「100年安心プラン」を作ったために、極めて難解でわかりにくい制度になっている。要点を大雑把にまとめると、次の2つがポイントになる。

●所得代替率……公的年金の給付水準を現役世代との比率によって示す数値。現役世代の賃金水準の何パーセントの給付水準になるかを示すもの。日本の所得代替率は現在60%程度だが、将来的には50%程度に落ち込むことが予想されており、所得代替率50%超を維持していくために、5年ごとに年金制度の大幅な改革が行われることになっている。

例えば、現役世代の平均賃金が40万円だったとすると、公的年金制度では最低でもその50%にあたる20万円を将来にわたって給付することを目指しているわけだ。現在の年金水準では、所得代替率は62%(2017年)程度を維持している。

ちなみに、国際的にみて日本の年金水準は高いのか安いのか……。

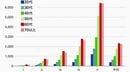

OECD(経済協力開発機構)は、平均的な労働者の平均賃金を基に国別の所得代替率を発表している。厚生労働省年金局が2018年7月30日に公表した「諸外国の年金制度の動向について」によると次のようになる。国によって、年金制度の仕組みが大きく異なるために単純な比較はできないが、その数字には大きな格差がある。

・イギリス……22.1%

・カナダ……41.0%

・ドイツ……38.2%

・フランス……60.5%

・イタリア……83.1%

・オランダ……28.7%

・スウェーデン……36.6%

・デンマーク……14.8%

・日本……34.6%

日本の場合、2061年の「マクロ経済スライドによる調整終了後の数値」であり、「配偶者の基礎年金を含んでいない」「20~64歳まで厚生年金に加入したことが前提」となっている。とはいえ、42年後には日本の年金は現役世代の平均賃金の3割ちょっとしか受け取れないということが見え隠れしている。