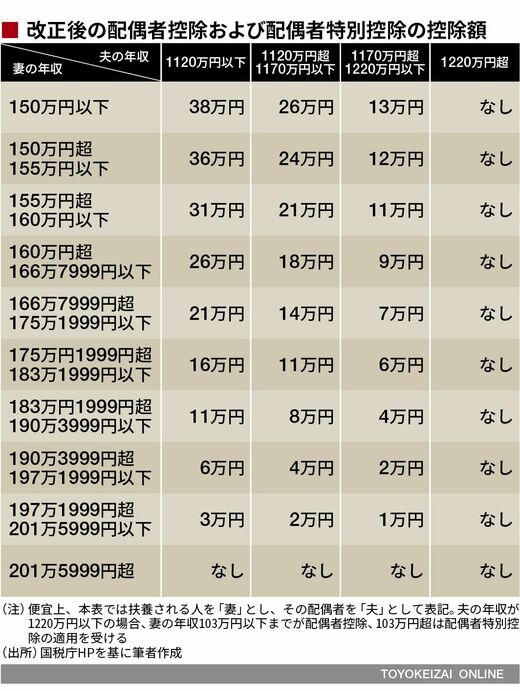

夫の年収が1120万円以下の場合、妻の年収が150万円以下であれば、これまでどおり38万円の控除を受けられます。この点が「150万円までなら扶養枠で働ける」と注目されるようになりました。

さらに、妻の年収が150万円を超えても、201万5999円までなら、妻の年収額に応じて、3万円から36万円の控除を夫が受けられるようになりました。

一方、夫の年収が1120万円を超える場合、注意が必要です。

夫の年収が「1120万円超1170万円以下」では、妻の年収が150万円以下の場合、控除額は一律26万円になりました。また、妻の年収が150万円超201万5999円以下の場合、妻の年収額に応じて、2万円から24万円の控除を夫が受けられるようになりました。

同様に、「1170万円超1220万円以下」では、妻の年収が150万円以下の場合、控除額は一律13万円になりました。また、妻の年収が150万円超201万5999円以下の場合、妻の年収額に応じて、1万円から12万円の控除が受けられるようになりました。

そして、制度改正による負の影響が最も大きいのが、年収1220万円超の人たちです。妻の年収にかかわらず、控除を受けることができなくなりました。つまり、高額所得者への増税となっているのです。これは、意外と盲点になっているのではないでしょうか。

夫の年収が1220万円を超えることが年初から明らかな家庭でも、昨年と同様に「103万円の壁」を意識して妻の勤務時間を調整しているケースは多いのではないかと思われます。妻が専業主婦であればなおさら、今までの感覚で税法上扶養できるものと思ってしまうのではないでしょうか。

では、実際にいくら手取りが減るのでしょうか。影響は夫と妻の年収によって異なるため一概には言えませんが、年収1220万円超で課税所得が900万円超のAさんの例を考えてみましょう。Aさんの妻が年収103万円以下だった場合、Aさんは今年から配偶者控除が受けられなくなります。

そのため、Aさんの課税所得は38万円増加し、Aさんの所得税率は33%なので「38万円×0.33=12万5400円」所得税が増えることになります。月額にすると、1万円ほど手取りが減る計算になります。

社会保険の「130万円の壁」にも注意を

一方、夫の年収が1120万円以下であれば、妻は年収150万円まで働いても、配偶者特別控除38万円はこれまでどおりに受けられるなら、いっそ150万円まで目いっぱい妻に働いてもらい世帯年収を上げていこう、という考え方もあるかもしれません。