1/3 PAGES

2/3 PAGES

問題なのは、PB黒字化を達成できなかったこれまでの計画と同様、今回の計画も楽観的な経済見通しを前提としていることだ。このため、多くの経済学者は、新計画でも目標を達成できそうにないと見ている。また、「黒字化の目標が設定された2025年度までは、消費税率を10%超にする議論すらできないかもしれない」(東京財団政策研究所の森信茂樹研究主幹)との指摘もある。

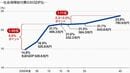

では今後、実際の日本財政はどのような経路(パス)を描くのか。これについて参考となるのが、財政試算で示されたもう一つの「ベースラインケース」の試算値だ。「ベースラインケース」とは、足元の潜在成長率並みの経済成長を前提とするもので、中期的な経済成長率は実質1.2%程度、名目1.7%程度。「成長実現ケース」より現実的な想定となっている。

2018年2月22日の東洋経済オンライン記事「安倍政権の財政推計はやはり『粉飾』に陥った」で論じたように、過去の財政試算とPBの実績値を比較すると、実は「ベースラインケース」での試算値ですらPBの実績値より楽観的な数値だった年が多かったのが実態だ。そのため、今回の「ベースラインケース」でも多少楽観的となる可能性は高い。だが、ほかに材料がないため、ここではこれを基に将来の日本の財政を占ってみる。

この記事は有料会員限定です

残り 1463文字