1/3 PAGES

2/3 PAGES

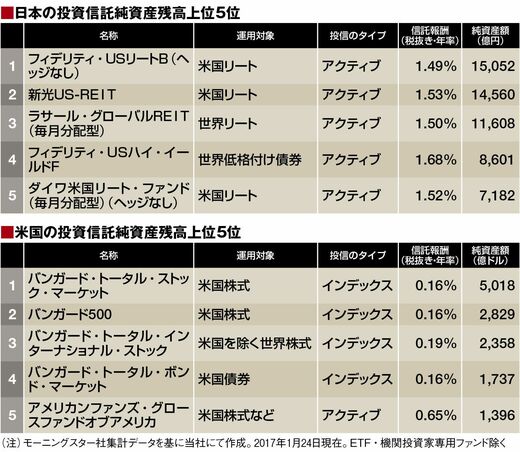

たとえば、日本と米国でどのような投資信託が人気を集めているか、モーニングスター社のデータを基に純資産残高の大きい投信をそれぞれ5つ選んで比較してみたところ、違いが一目瞭然でした。

米国は低コストのインデックス型が多いのに対し、日本は高コストのアクティブ型の商品が上位を占めています(アクティブファンドが「悪い」「ダメ」と言っているわけではありません)。日本にも米国の投信と同じような低コストのインデックス運用の商品が存在するにもかかわらず、なぜ日本ではこのような結果になっているのでしょう?

プロが本音で選ぶのは低コストの投信

その理由の1つに日米における個人投資家の置かれている状況の違いが挙げられます。

米国では、有料でアドバイスを行う独立系のFPが増えてきています。彼らは、金融商品を販売することによる手数料を受け取らず、顧客から相談料や顧問料を受け取って資産運用のアドバイスを行います。

アドバイスに対して十分な報酬を受け取っていますので、無理に金融商品を勧める必要もありませんし、できるだけ効率的に顧客の資産を増やすためにホンネでアドバイスをします。そうすると、必然的にコストの安い商品を勧めることになるのです。そういったアドバイスの結果がランキングにも反映されていると考えられます。

つまり、金融商品の売り手の都合ではなく、金融リテラシーが高く、できるだけ効率的に資産を増やしたいと考えている人たちが評価している商品がランキング上位にあるのです。

一方で日本は、金融機関の営業担当者にアドバイスをもらう人がほとんどです。金融機関がコストの高いアクティブ型の投信を積極的に販売していますので、こうして売り手主導で選ばれている商品がランキング上位に並んでいます。

3/3 PAGES