ECB(欧州中央銀行)は今年5月4日の理事会で、500ユーロ紙幣の発行停止を決めた。発行は2018年末で停止するが、その後も無期限で法定通貨として使用できる。

公式にはマネーロンダリング(資金洗浄)に悪用されているとの懸念が高まっており、テロや犯罪の資金源を絶つのが狙いとされているが、欧州ではマイナス金利の拡大が視野にはいっており、そのための障害を少なくすることが本当の目的ではないかと言われている。

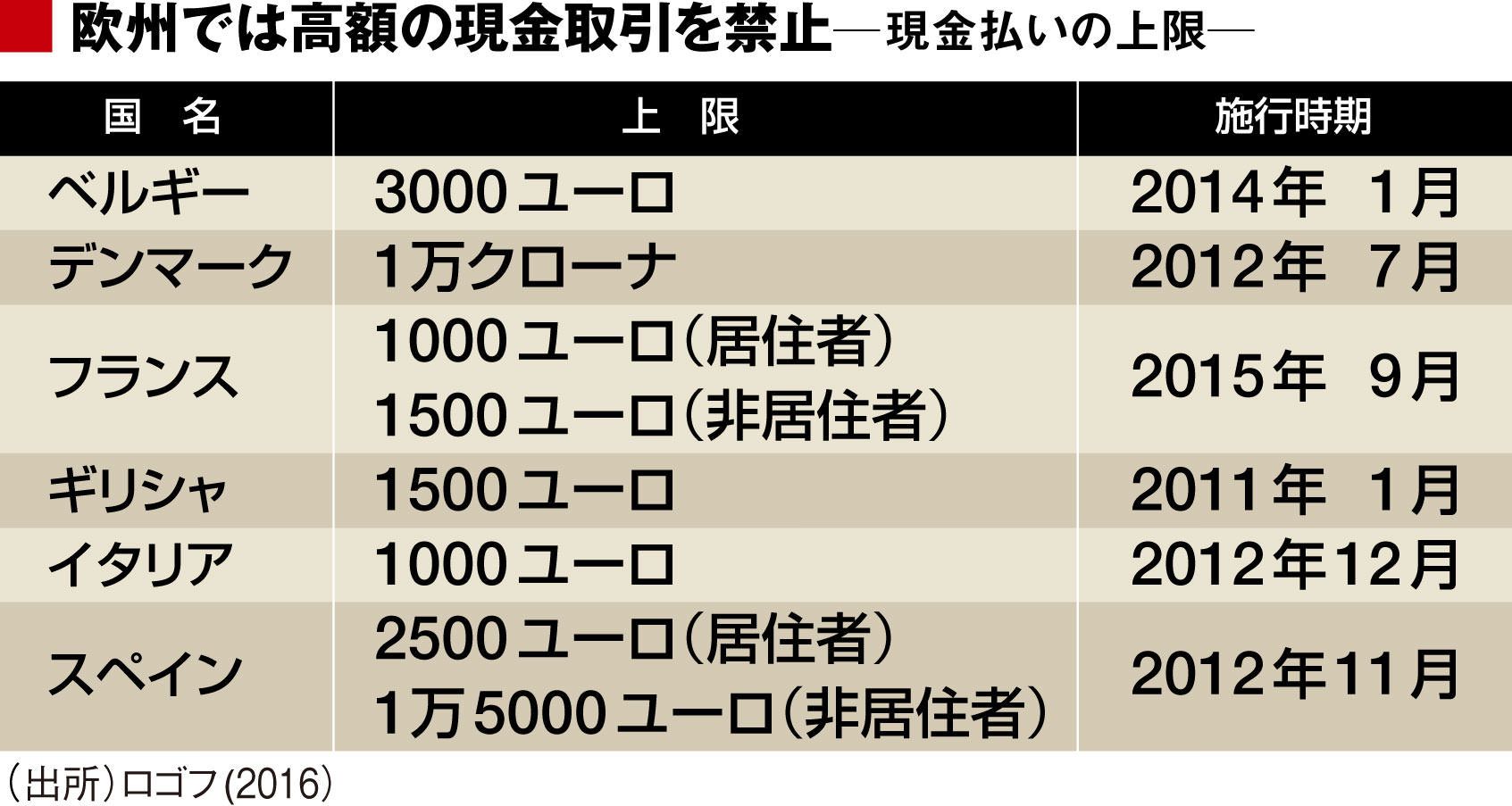

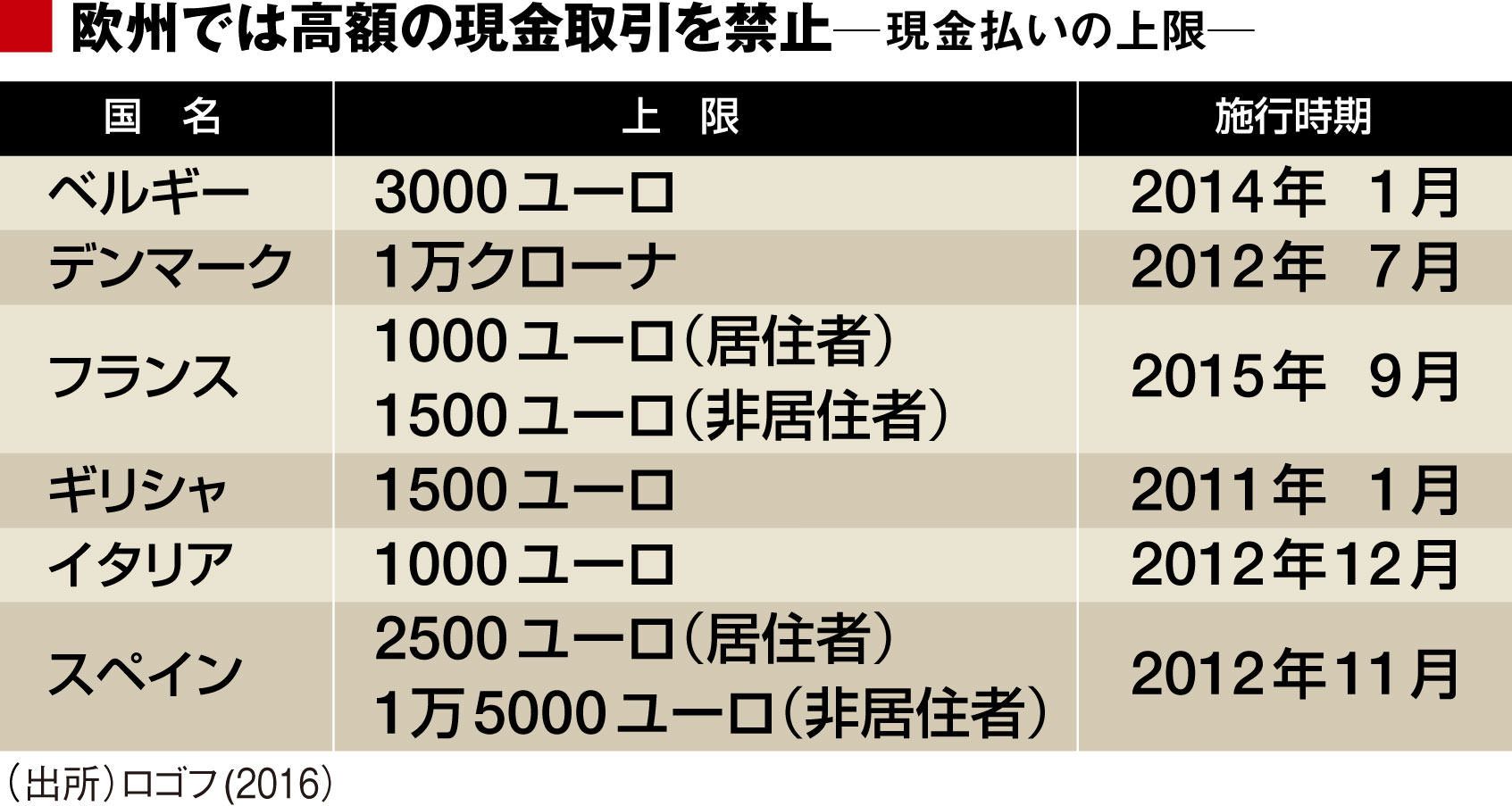

高額紙幣がなければ、取引の際には大量の紙幣を運ぶ必要があり、保管にも大きな金庫が必要になるので、コストの面からマイナス金利でも預金が選択されやすくなる。もっと直接的に高額の取引を現金で行うことを禁止してしまえば、銀行預金を通じた決済を行うことが必要になるので、預金金利が大きなマイナスになっても消費者や企業は預金を保持する必要が出てくる。実際、既にベルギーやデンマークなど欧州各国では現金による取引に上限を設けて、現金による高額取引を禁止している。

電子マネー普及で少額の現金取引が減少

日本では日本銀行法46条第2項は「日本銀行が発行する銀行券(以下「日本銀行券」という)は、法貨として無制限に通用する」と規定しており、現金(日銀券)による支払いは無制限に受け取る必要がある。

ちなみに硬貨による支払いは、通貨の単位及び貨幣の発行等に関する法律の第7条で「額面価格の20倍まで」を限度として通用することと規定されているので、受け取る側は硬貨が21枚以上になる場合には拒否できるが、もちろん受け取っても何の問題もない。日本でも何億円というような高額の支払いが現金で行われることは少ないと考えられるが、数十万円程度の支払いが現金で行われるのはごく普通のことだ。

ロゴフ教授の高額紙幣から廃止していくという提言とは逆に、日本では小銭を携帯することの不便さから、少額取引から現金が消えている。大きな理由は、お釣りでもらう小銭で財布が膨らんでしまうのが不快だからだ。

コンビニやスーパーマーケットでは、例えば紙幣で一部を支払い残りの端数はポイントカードを利用して支払うなど、小銭が増えないようにしている人も少なくない。ちなみに、財布が小銭で膨らんでいるかどうかは認知症の兆候を知る手がかりになるそうだ。レジで小銭を出すことが難しくなって、毎回高額の紙幣を使ってお釣りをもらうようになるからだそうだ。

{kind=link}