賃金上昇には新しい産業が必要

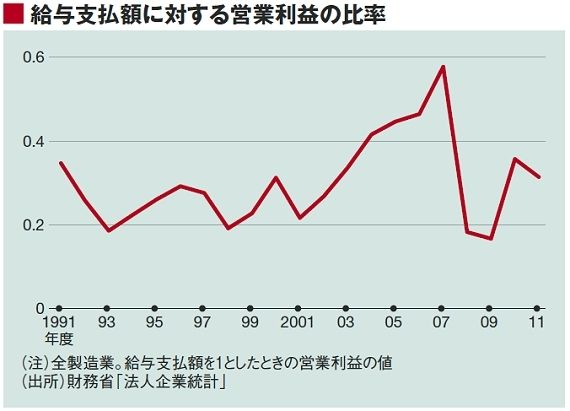

輸出が増加して利益が増加する場合に、企業は賃上げをするだろうか?これを見るために、営業利益と給与支払額の比率を見よう。製造業について、91年度以降の推移は、図のとおりだ。

それまで0.2~0.3程度だったこの比率は、04~07年に急上昇し、07年度には0.58にまでなった。この期間は、輸出が急拡大した時期だ。輸出が増大すれば利益は為替レート変化率以上に増加することを前回見たが、このとき賃金が上がったわけではなかったのである。そのため、営業利益/給与支払額が顕著に上昇したのだ。

今後、仮に円安が続いて企業利益が増えても、同じことが起こるだろう。つまり、賃上げには回らないだろう。したがって、円安が続けば、輸入物価の上昇による生活コストの上昇だけがもたらされ、労働者の生活は苦しくなるばかりだ。

本来あるべきは、企業が国内で生産する付加価値が増え、それが賃金を増大させるルートだ。重要なのは、国内生産での付加価値である(先に述べたように、海外生産が増えても、国内賃金は増えない)。

そのためには国内生産性が高まらなければならず、さらに、国内の設備投資が増えなければならない。

しかし、その兆候はない。船舶・電力を除いた民需の受注額(季節調整値)は、2月には前月比7.5%増となったのだが、これは1月がマイナス13.1%と大幅減であったことの反動にすぎない。前年同月比で見ると、いまだに8.4%減だ。また、3月の工作機械受注は、対前年比21.6%の減少だ。これらの指標を見る限り、設備投資が増加する気配はまったくない。もう少し長期的なレンジで考えれば、企業は投資をするにしても、国内投資でなく、海外で投資する。だから、このルートも実現が難しい。

結局のところ、「賃金上昇を伴う物価上昇率2%」という目標は、達成できないと考えざるを得ないのである。

ただし、国内に新しい産業が成長すれば話は別だ。それこそが日本経済が活性化する唯一の方向なのである。しかし、これが金融政策の守備範囲外であることは明らかだ。少なくとも、マネタリーベースを増やしたところでどうにもならない問題であることは、論じるまでもない。