金のことを”forever unproductive”な商品と呼ぶバフェット氏が、過去に銀については投資を行ったのも、やはりこうした理由ではなかろうか。(実際には、金も優れた物性を有するのだが、高価なこともあり、工業需要比率は低い)。

そのほかにも、米国のシェールガス革命に伴い、タイトオイルの生産も飛躍的に向上し、米国内で酸化エチレン触媒向けの需要が高まることや、銀が主要な金属の中で、唯一、21世紀になって史上最高値を更新していないことへの期待もある。こうしたもろもろの背景から、米国では多くの銀投資がなされ、ETFや先物を通じてまとまった資金が流入するほか、資金量が限られる一般の人々でも気軽に夢を見られる手段として、1枚35ドル程度(=1トロイオンス、=現状)で入手できる銀貨が売れているのである。

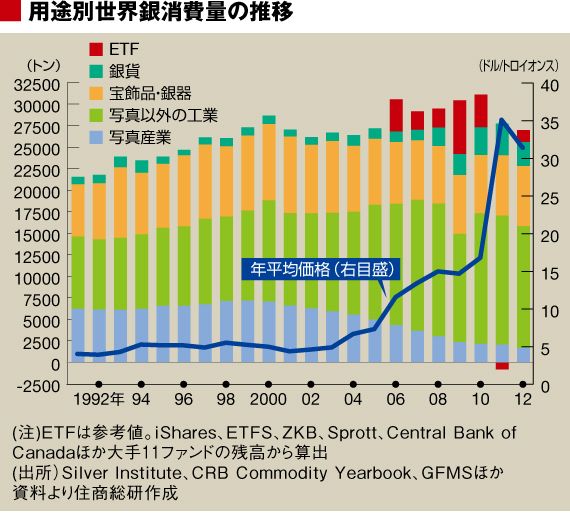

用途別の世界銀消費量推移(下の図表)を見てみると、写真感光材向けの需要が落ち込む中、工業用分野での消費量は、なかなかリーマン危機前の水準を取り戻せていないことがわかる。そして、その落ち込みを補ってきたのがETFであり、銀貨であったことは一目瞭然である。

価格の上昇を背景に、銀の鉱山生産は10年連続で過去最高を更新している。したがって、工業分野での需要積み増しが起こらなければ、銀価格は投資用の需要に、その価格の維持を頼らざるをえない。金同様、主要国による過剰な金融緩和が投資を支えている部分もあるとは思うが、銀に期待されているのは金と同じ役割ではない。その証拠に、各国の中央銀行は、銀を外貨準備として取り込み、買い支えることはない。

前回も述べたとおり、13年は先進国の経済が回復に向かい始め、実質金利の上昇と「Flight Investment」の解消が始まることを予想している。期待どおりの景気回復が実現することで、さらに銀の工業用需要にイノベーションが起これば、筆者の2013年予想価格レンジである23.50~34ドル/トロイオンスの下限の側には到達しないことになるが、今のところ、その予兆は見えてこない。過去3年間の急騰劇により、既存工業用途の省銀化や、新規用途の開拓遅延が生じているのは皮肉な話である。

{kind=link}