1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

画像をクリックすると、Amazonのサイトにジャンプします

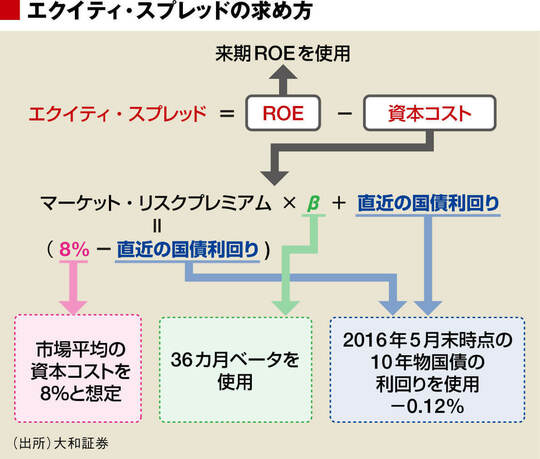

最後にエクイティ・スプレッドの求め方を説明する。エクイティ・スプレッドとは、ROEから資本コストを差し引いたものだ。

ここではROEは、前述のとおり、東洋経済新報社の来期業績予想データを基準に算出した来期予想ROEを用いている。また資本コストは「株主の期待する利回り」であり、リスクがない資産である国債利回りに、個々の企業の株主が期待する超過利回り(リスクプレミアム)を加えて求める。ここでは、伊藤レポートにならって、市場全体の資本コストを8%と置き、これに個々の企業ごとの換算係数であるβ(ベータ)を掛け合わせて算出している。