買収に参戦した安邦集団は2014年10月、ニューヨークの名門ウォルドルフ・アストリアホテルを19.5億ドルで買収して、話題を集めたばかり。同社にとって、スターウッドは優良な資産を持ち、強力なブランドを持っていることから、業界再編が起きても容易に売却できるなど、魅力的な案件だった。

こうした純粋投資目的の安邦集団に対して、経営統合によるコスト削減など具体的なシナジー効果が見込める点が、マリオットの勝因だったとみられる。

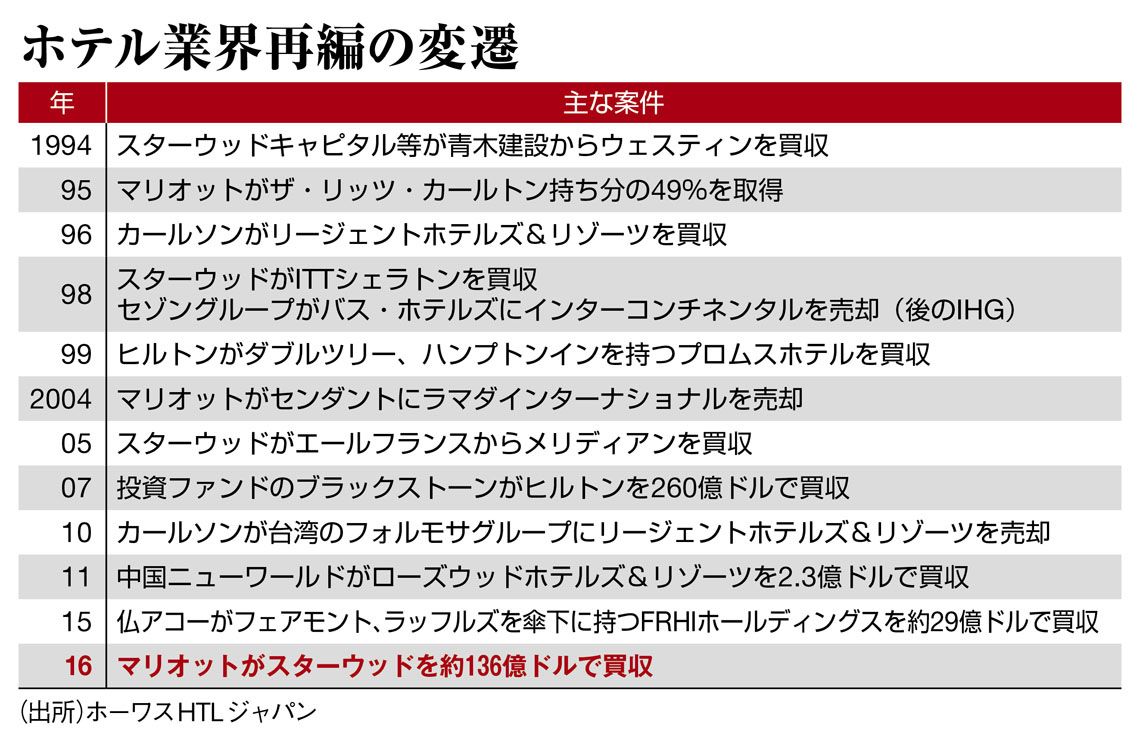

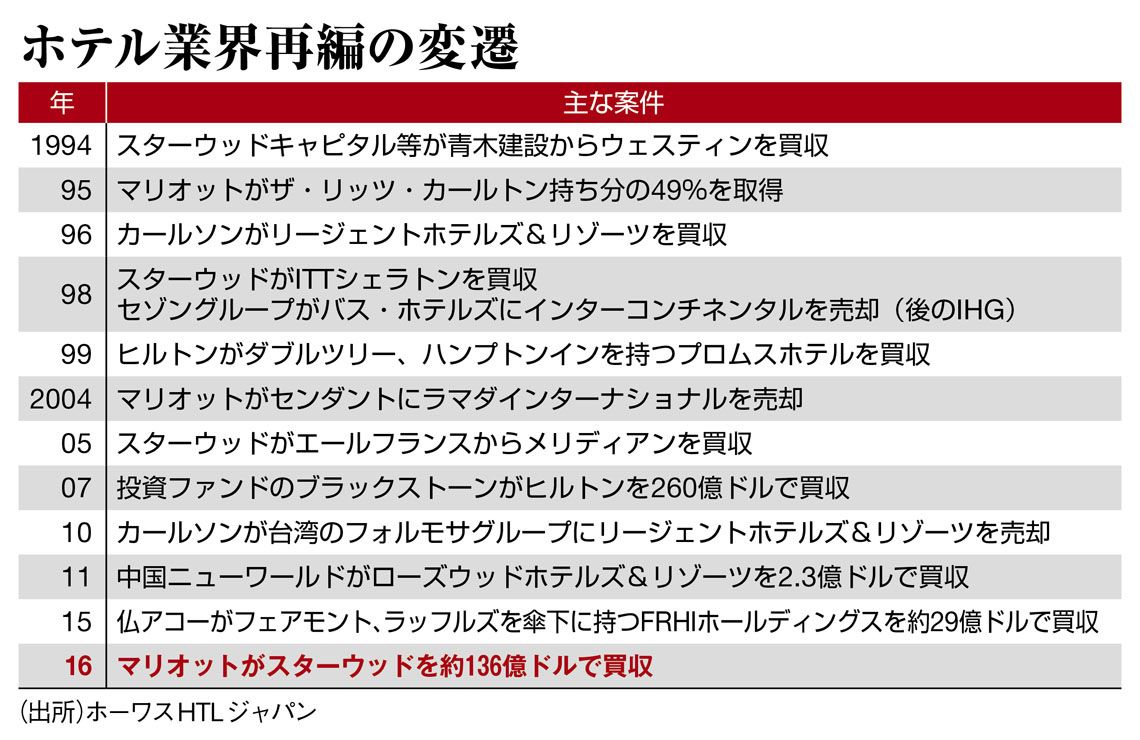

再編を繰り返してきた歴史

ホテル業界では大型のM&Aが珍しくない。大手はどこも、同業他社を吸収することによって、拡大してきた経緯がある(右表)。

最近では2015年12月に仏大手アコーホテルズが、シンガポールの名門ラッフルズホテルやフェアモントホテルを運営する、FRHIホールディングスを約29億ドルで買収している。

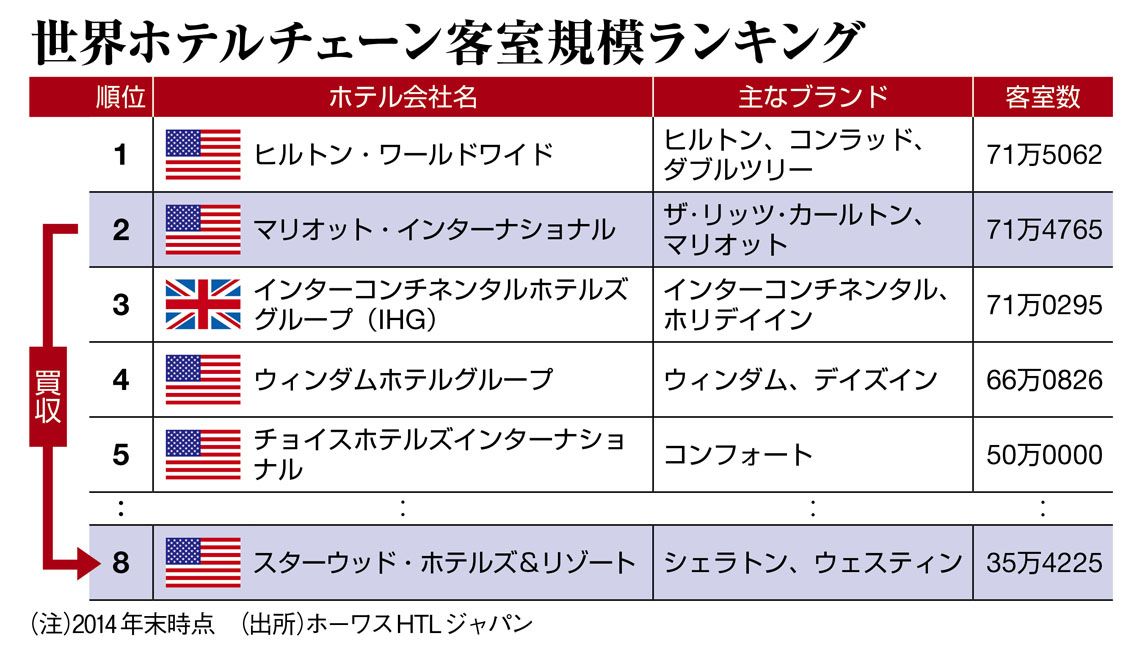

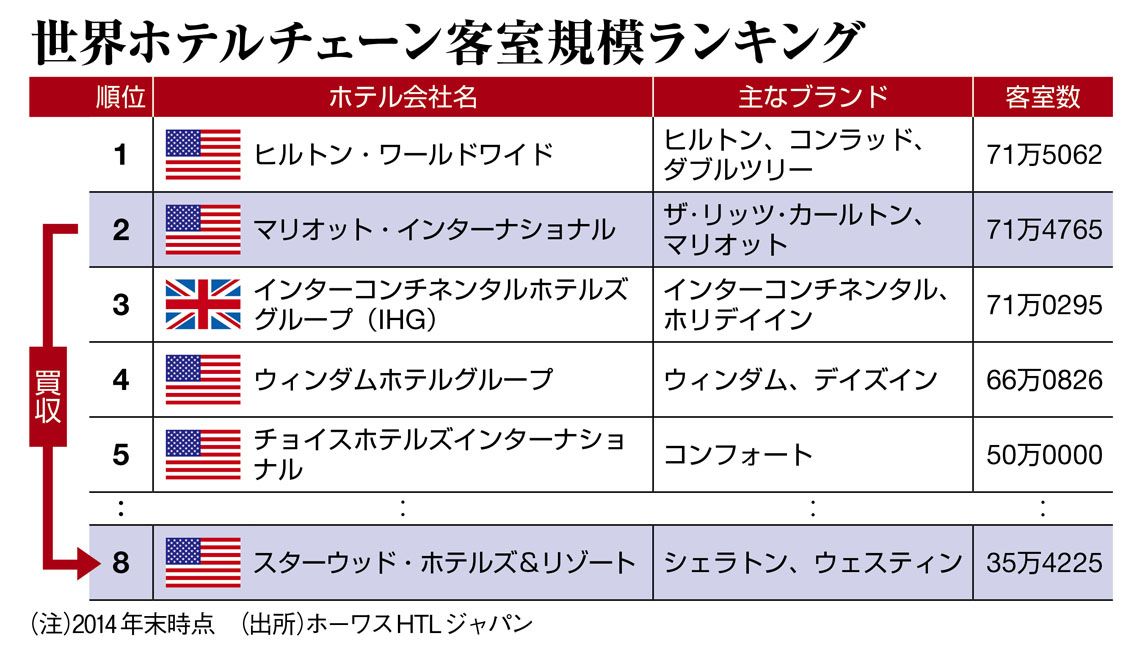

客室数がすでに数十万室の規模に達している大手チェーンにとって、既存ブランドによる新規開業だけで、継続的な成長を続けるには限界がある。買収や新ブランドの立ち上げで成長を底上げしているのが現状だ。

実際にスターウッドは、これまでにシェラトン、ウェスティン、メリディアンといったブランドを買収。他方でW、アロフト、エレメントといった新ブランドを生み出すことで、成長してきた。

マリオットが勝利したことにより、業界の関心は両社がどこまでシナジーを出せるかに移る。

期待できる効果には、マーケティングや販売網の相互活用、重複する管理部門の圧縮、航空会社や旅行代理店など取引業者への交渉力強化がある。最も注目すべきは、会員プログラムをどう活用するかという点だ。

最近はホテルの収益に占める、会員プログラムの利益貢献度が非常に高くなってきている。中には、数%の最上級会員が利益の4割程度を稼ぎ出しているケースもあるといわれている。

{kind=link}

{kind=link}