老後生活の資金計画としてよくみかけるアドバイスの考え方をみてみよう。以下の数字は計算を簡単にするために切りの良い数字を使っているので現実とはそぐわないところがあるが、考え方に焦点を当てて見ていただきたい。

話を簡単にするために物価が上昇しないゼロインフレ(つまり「名目金利=実質金利」)の場合を考えよう。現時点で入手できる最新の生命表は2014年の簡易生命表で、これによると日本の平均寿命は80.55歳だが、60歳まで生き残った男性の平均余命は23.36年だ。つまり、平均的には83.36歳まで生きるということになる。

金利が下がったら生活を切り詰める

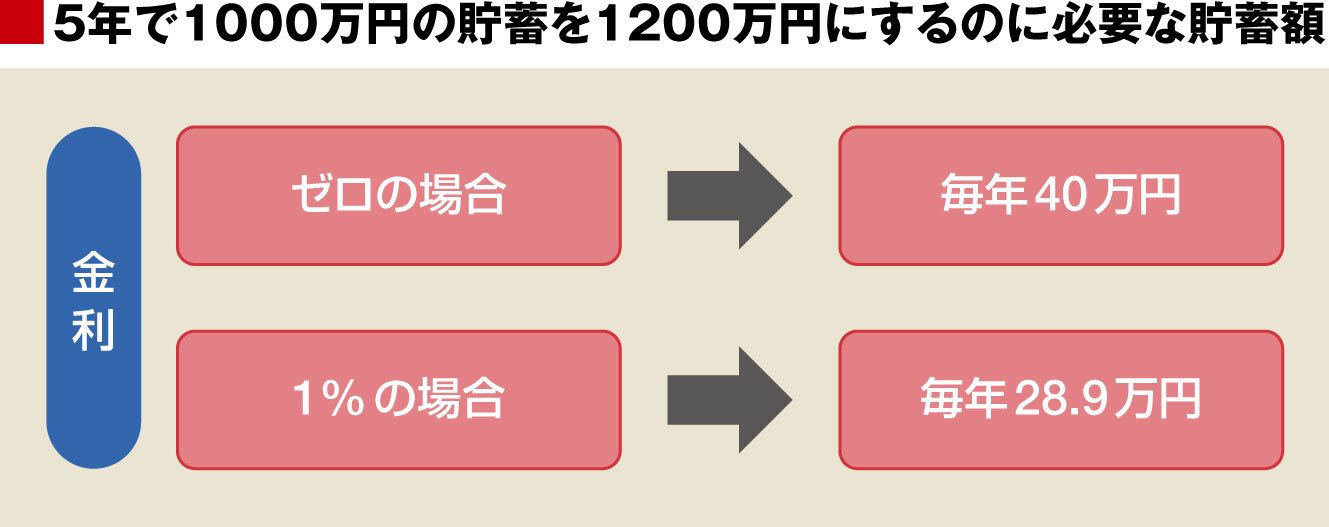

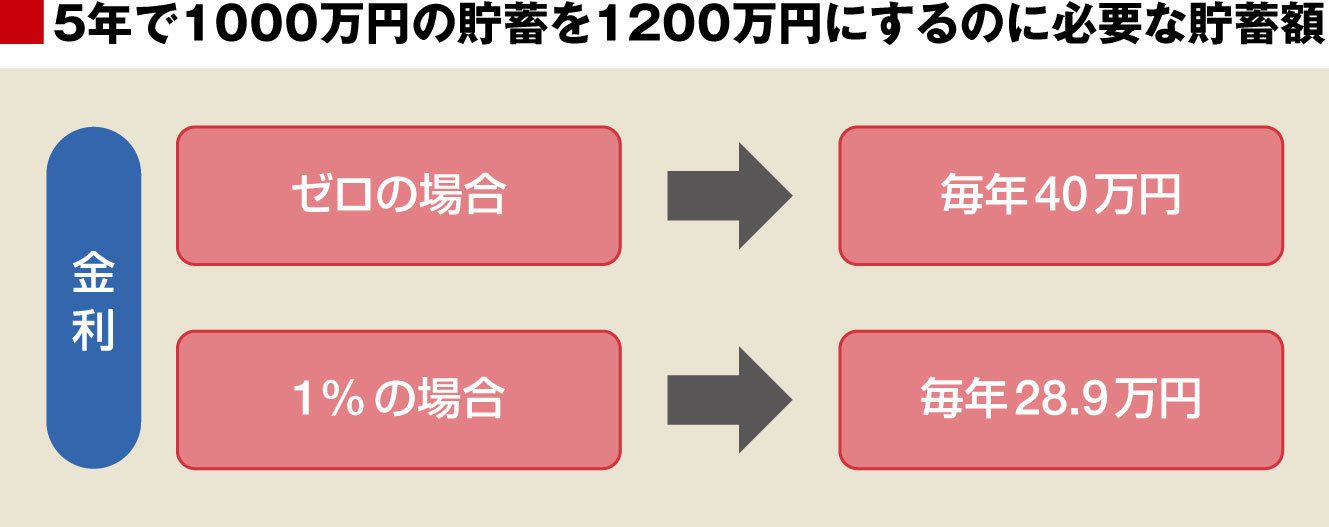

65歳になって年金生活を初めてから、平均すると18.36年生きることになるが、切りの良い数字で年金生活を20年としよう。60歳になった時点で金融資産が1000万円ある場合を考える。

公的年金だけでは最低限の生活しかできないのではないかという不安があり、病気や介護状態になったときの用心や多少のぜいたくのために、例えば生活費を月に5万円上乗せすることを計画したとしよう。

金利がゼロの場合には、65歳時点で手元に用意する必要がある金額は簡単で、5万円×12カ月×20年=1200万円だ。手持ちの1000万円に加えて65歳までの5年間に200万円金融資産を増やすためには、毎年40万円ずつ5年間貯蓄すればよい。

60歳から65歳までの間の金利が1%に高まった場合には、既に貯めた1000万円に利子が付き、毎年貯金する資金にも利子が付くので、毎年貯金すべき金額は約29万円に減る。つまり金利が1%の場合には、65歳までの5年間の間に、金利がゼロの場合よりも毎年約10万円多く消費できる。10万円すべてを使ってしまわずに、一部は老後資金の積み立て増加に充てるだろうが、それでもかなりの金額の消費を増やすことができるだろう。

逆に言うと、金利が1%の場合に比べてゼロ%の場合には、今年の消費を10万円近く減らす必要がある。金利が低下すれば消費が拡大するという教科書の説明とは逆に、金利がゼロに低下すると、金利が1%の時に比べてむしろ現在の消費を減らさなくてはならない。

{kind=link}