1/5 PAGES

2/5 PAGES

3/5 PAGES

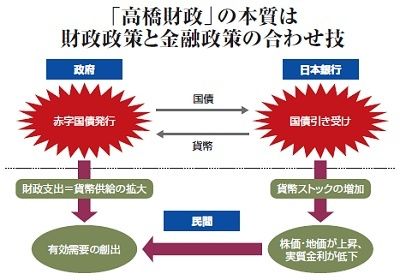

こういうときに必要なのは金利の上昇を抑えて、穏やかなインフレになるように貨幣ストックを増やすことである。そのために高橋が当時の日銀副総裁、深井英五の協力を得て行ったのは、日銀による国債の引き受けだ。すなわち政府が国債を発行し、それを日銀が購入する。その国債購入代金を政府支出に回すというやり方である。これにより、民間の非銀行部門に日銀の国債引き受け額相当の貨幣が確実に供給される(下図)。実際に高橋財政期の4年間で貨幣ストックは34%も増えた。

高橋財政金融政策の効果は絶大だった。株価・地価といった資産価格が上昇し、インフレ期待が生まれて期待実質金利が低下し、消費と投資を刺激した。また円安は輸出を刺激した。その結果、激しいデフレは終息し、2%程度の穏やかなインフレへ転じた。実質経済成長率は高橋の蔵相在任中、実に平均7%に達している。

その後、高橋はインフレの上昇を懸念して財政の引き締めに転じるものの、軍事費削減を恐れた軍部によって36年2月26日、暗殺される。かくして日銀の国債引き受けは悪用され、インフレが高進したことで、高橋財政には不幸な評価が付きまとうことになるが、悪用が生じた本質は軍部の専横にある。

ところで現在の日本は変動相場制なので、金本位制時代の政策に着目することは的外れと思われるかもしれない。しかし、日本は変動相場制になっても、その長所を生かし切れていない懸念がある。最近の浜田宏一・イェール大学教授と岡田靖・内閣府経済総合研究所主任研究官の共同研究が明らかにするところでは、90年代からの日本の長期停滞は、日本の金融政策が長く引き締め的に運営されていたため、過度の円高(実質実効為替レートが交易条件の改善を相殺する以上に高くなること)が起きたことと密接に関連している(浜田宏一・岡田靖「実質為替レートと失われた10年」『政策分析』)。

02~07年に過度の円高が是正され景気は回復したが、最近は再び円高の懸念が高まっている。米国や欧州が一層の金融緩和を進めるならば、1ドル=70円台後半に突入した95年が再現する可能性も否定できない。円高を誘うバイアスがあるかぎり、あたかも金本位制下にあるかのように、マクロ経済政策は制約されてしまう。われわれは「円高レジーム」を完全に克服しなければならない。

4/5 PAGES

5/5 PAGES