1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

頑として動かない日銀

いま日本に必要なのは強力なマクロ経済政策の発動である。かつての高橋財政のような金融の大緩和を前提とした財政金融政策の発動こそが必要なのである。こうした政策は、日銀が危機意識に目覚め、既発の長期国債の大量買い取りに乗り出せばすぐにでも実現できることだ。

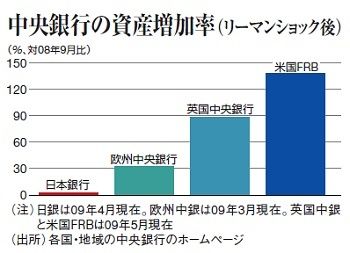

米国FRB(連邦準備制度理事会)は、連邦政府機関債と同機関発行の住宅ローン担保証券の買い取り、資産担保証券を担保とする貸し出しなど非伝統的金融政策を果敢に追求している。その結果、09年5月末現在のFRBの資産は、リーマンショックが起きた昨年の9月に比べて2・4倍も増加している(下図参照)。

だが、日銀の資産は09年4月現在、08年9月とほとんど変わらない。貨幣ストックの伸びも1%台前半で低迷し、英米両国はもちろん、ユーロ加盟国と比べても著しく低い水準にある。

日銀は長期国債の購入額を月1・8兆円へ増額し、企業のCP(コマーシャルペーパー)・社債を買い取るなど、非伝統的金融政策に踏み込んだ。この点は評価できるが、総じて小ぶりだ。FRBと英国中央銀行が3月に決めた長期国債購入額の月額換算はそれぞれ約4・5兆円と約3・4兆円。欧州中央銀行も6月から量的緩和に乗り出す。それに対して、白川方明日銀総裁は3月18日の定例記者会見で「(長期国債の)追加的買い入れ余地はかなり限定される」と述べている。

結果として日本経済はリーマンショック以降、毎月の消費者物価指数(除く生鮮食品)の前月比でデフレに陥っており、日銀の金融政策最大の目標であるはずの物価の安定は達成されていない。現在の日銀には高橋是清蔵相に協力した深井英五副総裁のような存在はいないようだ。これではいくら「高橋財政に学べ」といっても、日銀は動きそうにない。

5/5 PAGES