1/4 PAGES

2/4 PAGES

3/4 PAGES

なぜ、高速道路の債務返済に税金を投入してはいけないのか。

それは、国交省自らが説明するように、「国が有料主体(旧道路公団や高速道路会社)にどんどん(税)金を入れ続けて、新しい路線を、どんどん不採算路線をやり続けていったら、将来(高速道路事業が)不採算になって、(最終的に)国民負担になるのではないか」(09年4月28日の衆議院国土交通委員会での道路局長答弁)という懸念があるからだ。

本来は、債務の返済がきちんと進んでいるか、チェックできることが望ましい。が、債務返済期間は44年6カ月と超長期であるため、期間中、想定外の事態も十分予測される。仮に45年後に計画が破綻しても、計画策定の責任者たちは、おそらくこの世にいない。加えて、旧道路公団は、道路建設は高速道路会社、道路資産の保有と債務返済は高速道路機構とに分かれている。財務を統一的に把握しにくいうえ、債務の返済が当初の計画どおり進捗しているかを外部から検証するのは非常に難しい。

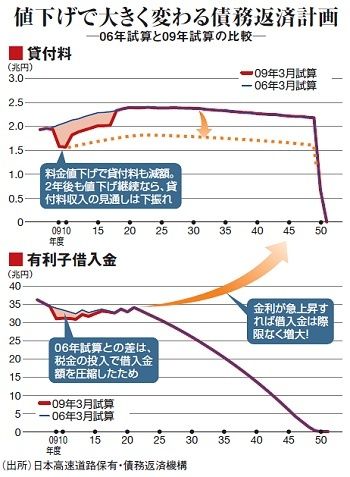

一例が、貸付料や債務の推移だ。

機構側の計画では、高速道路機構が高速道路各社から受け取る貸付料は料金が一定で、交通量が堅調であることを前提に、毎年約2・5兆円で安定して推移することが予測されている。一方、新規路線分の債務が順次追加された後、新規路線の建設がなくなる2021年度以降は、債務は右肩下がりに減少していく。

4/4 PAGES