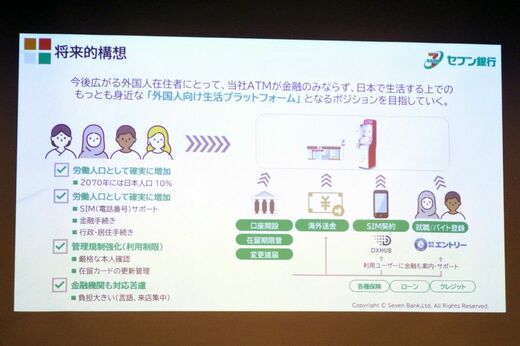

この判断は、ビジネスの論理からも腑に落ちる。ATMは置けば固定費がかかる。稼働率を上げるには、使う人を増やすしかない。外国人は口コミで情報が回りやすく、獲得コストが安い。しかも2027年に育成就労制度が始まれば、外国人の滞在は長くなる。口座を長く使ってもらえれば、送金やデビット決済で稼ぐ機会も増える。

地域金融機関が同じことをやろうとしても、そう簡単にはいかない。24時間動くATMを全国に張り巡らせるには、莫大な初期投資がいる。多言語のシステム開発や本人確認(KYC)の体制づくりにも金がかかる。松橋正明社長は自社のATMを「SaaSみたいなもの」と言う。銀行がATMを入れれば、設置場所の管理も電気代も現金の補充もセブン銀行が引き受ける。手離れの良さが、地方の金融機関には魅力だ。

コンビニが金融の入り口になる

松橋社長は将来像をこう語る。「海外の送り出し機関と協力して、来日する前に口座ができる、SIMが届く。そこまでいけば本当のダイバーシティだ」。帰国した外国人が母国で後輩に「口座を作るならセブン銀行だよ」と伝え、その口コミが次の来日者の金融アクセスを楽にする。同社が描くのはそんな循環だ。

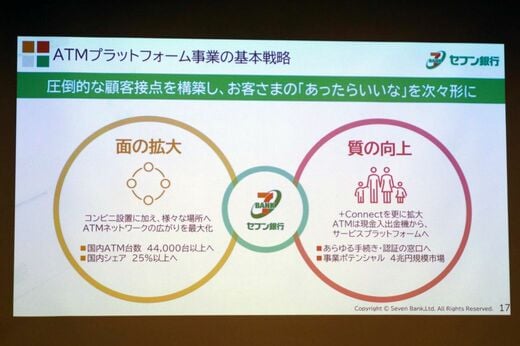

2026年春以降、伊藤忠商事との資本業務提携を通じてファミリーマートへの設置も始まる。約1万6000台が順次入れ替わり、ATM台数は4万4000台規模に膨らむ見通しだ。ゆうちょ銀行を抜いて国内首位に立つ。

セブン銀行はATMを、現金の出し入れだけの機械から「サービスプラットフォーム」へ変えようとしている。口座開設、住所変更、口座振替の登録、証明書の受け取り……。対人で処理している事務コストは国内で4兆円規模とも言われる。この市場の一角を取りにいくことが、キャッシュレス時代を生き抜くATM事業の活路でもある。

外国人労働者の受け入れ拡大は止まらない。労働市場が変われば、金融サービスの担い手も変わる。銀行の窓口ではなく、コンビニのATMがその役割を引き受け始めた。社会課題の解決と事業機会が重なる場所で、セブン銀行は先に手を打っている。