1/2 PAGES

2/2 PAGES

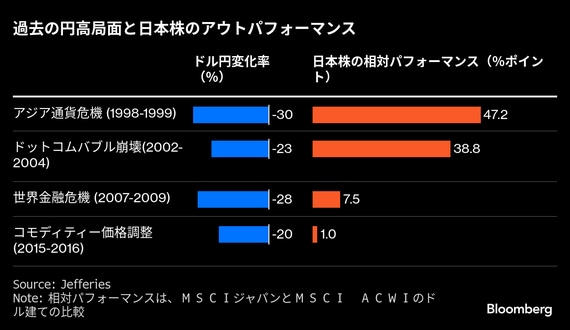

そもそも過去の大きな円高局面でも日本株はアウトパフォームしてきたと話すのは、ジェフリーズ証券のシニア・クオンツ・ストラテジスト、シュリカント・カーレ氏だ。

カーレ氏は過去4回の長期的な円高局面でMSCIジャパン指数がMSCIオールカントリー・ワールド指数(ACWI)を平均24%アウトパフォームしたことを挙げ、今後「円高が続く局面に入るのであれば、グローバル投資家は日本株をオーバーウエートにすべきだ」と指摘している。

円高は輸出企業に逆風となる半面、小売りや食品といった輸入企業にとってはコスト低下要因だ。また、円高局面ではドル建てで見た日本株の価値が高まるため、ロングオンリーの海外投資家からの買いが入りやすい面もある。

もちろん、米国の平均関税率が過去100年以上なかった高水準に引き上げられる中、景気の先行きは波乱含みだ。円高耐性が付いてきたとはいえ、市場関係者は米国株に調整圧力がかかれば日本株もさらなる下落は免れられないとの見方で一致している。

それでも、米国との通商交渉で先行する日本の株式に相対的な魅力を感じる投資家は多い。モルガン・スタンレーの中沢氏は、夏ごろには上乗せ関税の行方や各国の対抗措置が明らかになってくる可能性が高いと指摘。7月の参議院選挙に関連して国内で財政拡張の議論が出やすいことも追い風となり、日本株にサマーラリーが起きる可能性に期待している。

著者:佐野日出之