2020年にはコロナ禍が襲った。アバクロも店舗閉鎖や外出自粛の余波を受けたが、店舗の撤退・縮小やECへの移行を進めていたことが奏功し、競合他社よりも打撃を受けずに乗り切った。オンラインの販売比率は2017年度の28%からコロナを経て一段と成長し、現在は約5割に達している。

一連の改革で大きく改善したのが販管費だ。直営サイトやアプリでの販売は、販売員の人件費や賃料がかからないため、利益率が相対的に高まる傾向にある。売上高に占める店舗流通費(マーケティング費用や一般管理費を除いたコスト)の比率は、2010年代は45%前後だったのに対し、2023年度は36%に低減している。

もともと粗利益率は約6割と高く、販管費が抑えられたことで、2024年度の営業利益率は15%を見込むまでに改善した。

収益性では、同業のGap(2023年度実績は3.7%)やアメリカン・イーグル・アウトフィッターズ(同4.2%)を引き離し、ZARAを展開する世界首位のインディテックス(同18.9%)に近い水準だ。

「私たちはかつてのジーンズとTシャツの会社ではなく、真のライフスタイルブランドになった。年齢層とカテゴリーを拡大し、20代から買っていた顧客が40代まで長く利用している」(ホロヴィッツCEO、昨年11月の現地メディア番組出演時)

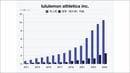

上方修正発表後、株価は2割安に

この勢いはどこまで続くのか。業績見通しの上方修正を発表した1月13日、株価は前営業日終値(160.92ドル)から20%安となる128.3ドルまで一時急落した。

その後も上方修正前の株価を大きく下回る水準が続く。修正後の直近四半期(2024年11月~2025年1月期)の売上高成長率見通しが、前年同期の実績を下回ることから、成長鈍化の懸念も一因とみられる。

ここ数年の快進撃のほとんどは、売り上げの8割を占める北米事業によるものだった。持続的な成長に向けて、ヨーロッパ、アジアなどの拡大が焦点となる。

足元では、多様性重視の姿勢に対する反発の動きもある。1月20日に発足したトランプ政権は、政府内でのDEI(多様性、公平性、包括性)を推進する取り組みを廃止する方針で、アメリカの小売業界ではDEIに関連した施策を縮小する大手企業も出始めている。

多様な消費者に受け入れられるブランドへ転換し、窮地を乗り越えたアバクロ。デジタルと連携させた収益基盤のさらなる拡大と、社会の変化を嗅ぎ取るバランス感覚が、次の成長ステージへの移行を占うこととなる。