1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

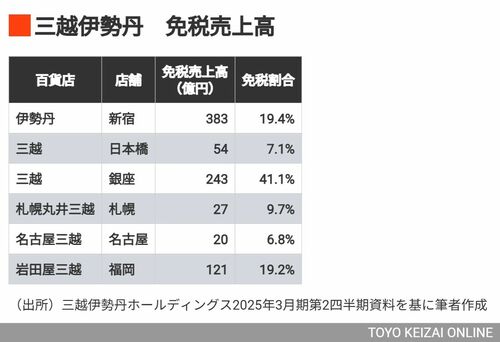

せっかくなので、他の百貨店の様子もみてみると、インバウンドの偏在性は明らかだ。三越伊勢丹では、基幹店の伊勢丹新宿店がインバウンド売上が最大で、その占める割合も19%と高いのだが、売上高で新宿に次ぐ日本橋三越本店はそうでもない。2位は、半期で240億円以上を売り、免税割合が4割を超える銀座三越である。

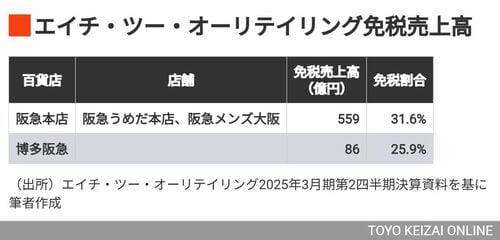

H2Oでは阪急本店が大きな半期で559億円と業界トップの売り上げを誇り、免税割合も3割以上。また銀座の松屋は半期で300億円超、免税割合は約5割である。

ざっくり言えば、東京では銀座や新宿、大阪では梅田やミナミが圧倒的であり、その他の地方都市としてはアジア客の玄関福岡と、デスティネーションの1つでもある京都や札幌に集中している。名古屋のようにインバウンド動線からずれている場合、あまり期待はできない。

富裕層へのアプローチを強化する戦略

松坂屋名古屋店を運営するJフロントは、そうした状況を百も承知なうえで、もう1つの追い風である富裕層取引の強化することでキャッチアップを図ろうとしている。約63億円を投じて、総売場面積8万7000㎡のうち、2万7000㎡を全面リニューアルし、高質・高揚消費顧客層(富裕層)へのアプローチを強化すると宣言、2024年11月以降、順次オープンし始めている。

8階全フロアをアート関連に転換、屋上庭園もアートをテーマとした空間に変えた。また、中層階は婦人服売り場を縮小、ラグジュアリー・ブランド・ショップを大幅に増やす。コロナ後に急速に拡大している富裕層の高級ブランド品、美術品などへの消費をさらに取り込むことを狙っているらしい。

5/5 PAGES