日本総合研究所の関辰一・副主任研究員は「金利を6%、返済期間を10年と仮定すれば、毎年の元利支払い負担は16兆元(約320兆円)に及ぶ。金融緩和があっても、企業は設備投資より、バランスシート調整を優先する可能性が高い」と見る。実際、人民銀行が発表している企業の資金需要を表す指数は、金融緩和が始まった14年冬以降も、低下の一途をたどっている。

日本ではポストバブル期の91年に金融緩和に転じたものの、企業の設備投資の回復にはつながらず、「バランスシート不況」が長期化した。現在の中国も、そのとば口に立っている可能性がある。

行き場のない資金が不動産へ?

(出所)中国国家統計局

潜在成長力が落ちている中で金融緩和を継続すれば、資産バブルをいっそう膨らませるおそれがある。

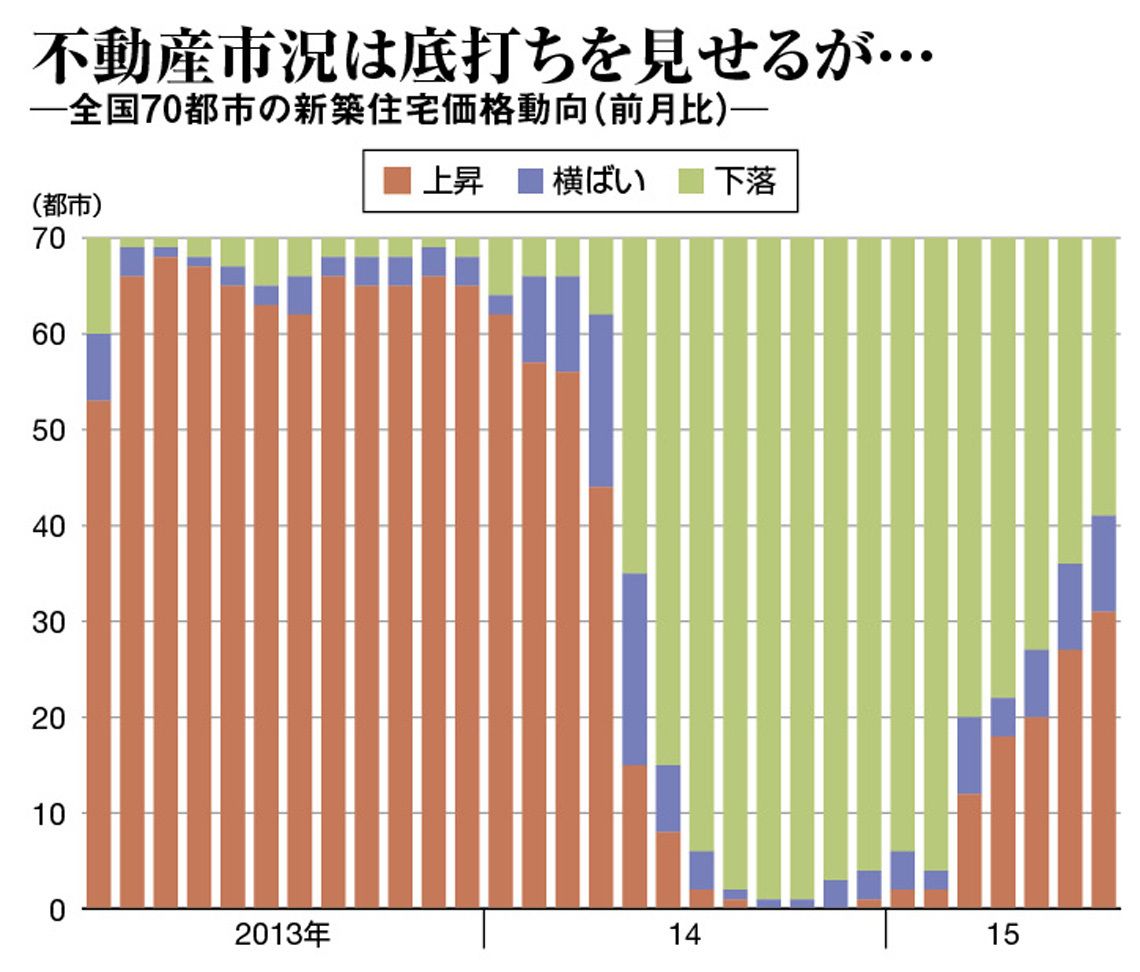

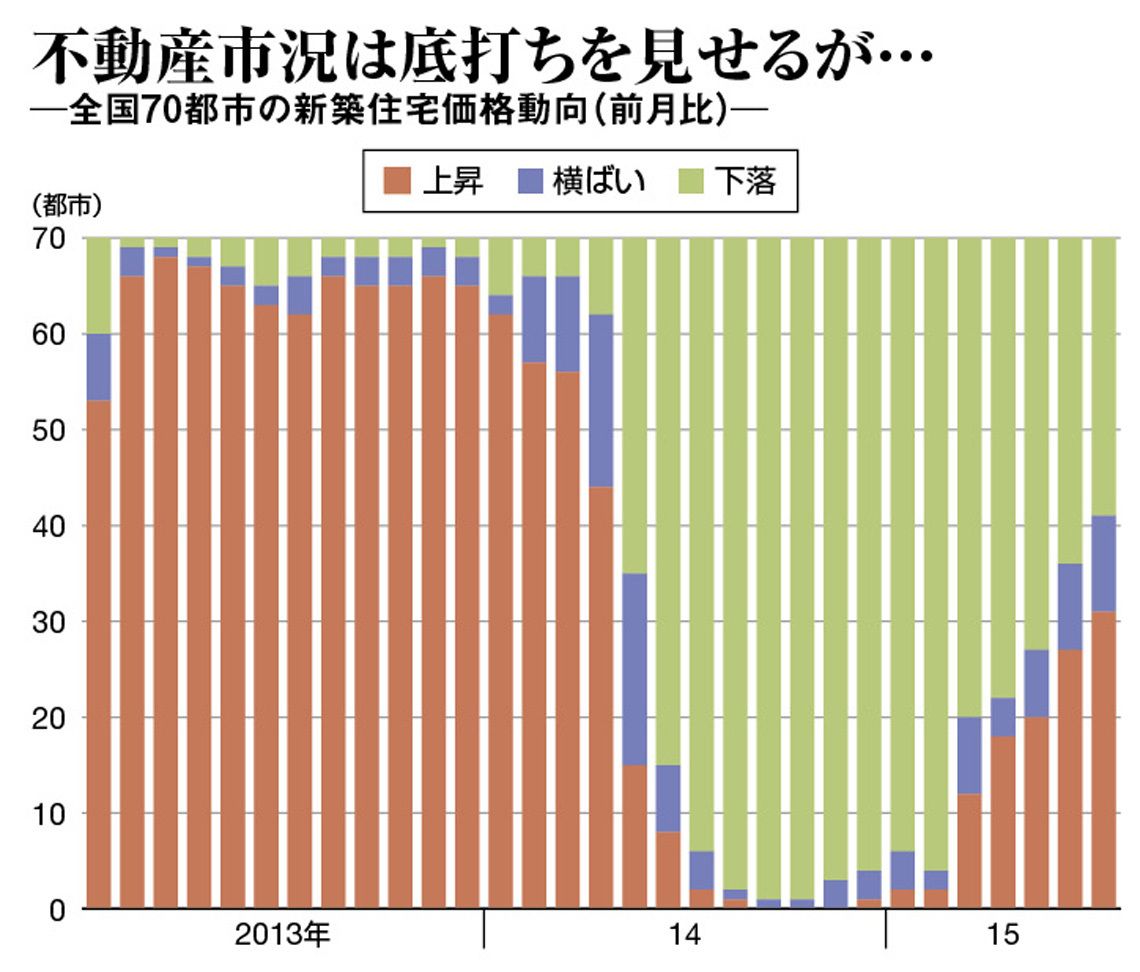

2014年半ばからすでに総崩れの様相を呈していた不動産市況は、今年の春から回復傾向だ。内陸部の都市で低迷が続く一方、深センなど沿海部では突出した上昇が見られる。株式市場の低迷を受けて、行き場のない資金が実勢以上に価格を押し上げている、という懸念はぬぐえない。

こうした状況で景気を刺激する最終手段は、中央財政によるインフラ投資の拡大だろう。9月には、G20(主要20カ国・地域)財務相・中央銀行総裁会議や、習近平国家主席の訪米が控えている。世界経済の中での存在感を示すという意味合いからも、中国が財政出動に打って出る可能性が高まっている。

だがそれは、08年のリーマンショック後に中国が総額4兆元もの景気対策を打ち、地方政府の財政を悪化させた失敗の二の舞いになりかねない。財政頼みで景気刺激を繰り返すようになれば、日本がたどった道に重なる。

結局のところ、国有企業改革など生産性向上のための地道な取り組みしか、活路はない。そのために残された時間は決して多くない。

(「週刊東洋経済」2015年9月5日号<8月30日発売>「核心リポート01-2」を転載)

{kind=link}