1/3 PAGES

ひとまず過度な円安は改善されたが、円安になりやすい構造が消えたわけでもない(写真:Bloomberg)

※本記事は2024年8月18日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

ドル円相場は8月初頭に141円まで急落して以降、じり高地合いにある。円金利の先高観が解消されつつある中、「日米金利差の急激な縮小はない」との思惑が再度、円売りを後押ししている実情は否めない。

しかし、アメリカの7月雇用統計直後に見たように、悪い経済指標が確認されればドル建て資産が悲観一色の中で売り込まれる展開は今後も警戒されるところであり、このままドル円相場の押し上げが持続する可能性は高くないと筆者は考えている。

この点は最近の需給環境を見ても感じるところだ。8月8日には財務省から2024年上半期の国際収支統計が発表されているので、需給環境の現状整理をしておきたい。

経常収支黒字は過去最大が視野

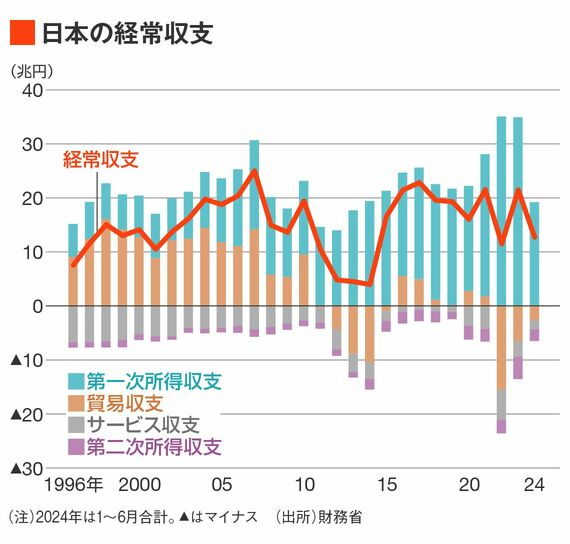

2024年上半期に関し、ヘッドラインとなる経常収支は12兆6817億円の黒字だった。貿易サービス収支が4兆3628億円の赤字となる一方、第一次所得収支黒字が19兆1969億円と半期としては過去最大の黒字を記録したことで経常収支黒字の大きさが確保されている。

現行統計では最大の経常収支黒字である2007年の24兆9490億円を更新するペースだが、当時はこの半分(14兆1873億円)が貿易収支黒字だった(図表:日本の経常収支)。だからこそ実体経済を巻き込んだ円安バブルという言葉が多用されていた。

片や、全ての黒字を第一次所得収支で稼ぐ現在とはまったく事情が異なるため、仮に2024年の経常収支黒字が過去最大になったとしても、それは将来的な円高地合いを約束するものでは決してない。

2/3 PAGES

この記事は有料会員限定です

残り 1293文字