1/5 PAGES

INDEX

円の仮面が剥がれる時(写真:Shiro / PIXTA)

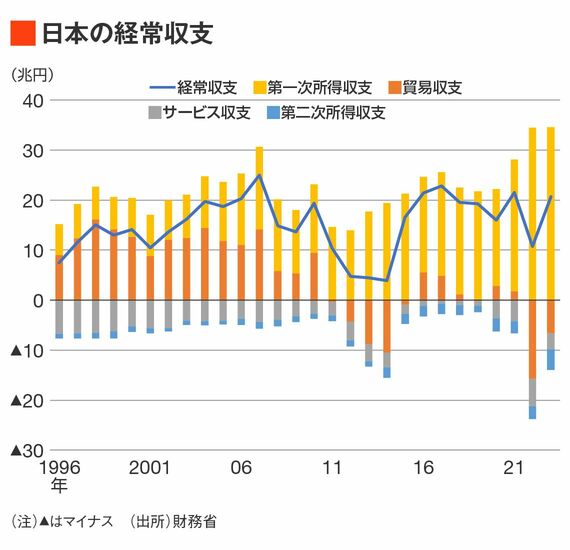

2月8日、財務省が発表した2023年の国際収支統計を基に、円相場の需給環境について現状を整理しておきたい。

まず、ヘッドラインとなる経常収支は、20兆6295億円の黒字と2年ぶりに20兆円台に復帰した。黒字額としては前年比9兆9151億円の増加であり、その増加幅のほとんどは貿易収支赤字が半減以下(前年比マイナス9兆1146億円)に改善したことで説明できる。

さらに言えば、貿易収支赤字の減少は、言うまでもなく資源高の一服で輸入が大幅減少(前年比マイナス7兆6092億円)したことで説明可能だ。

資源高で輸入減、インバウンド解禁で旅行収支増

貿易収支以外では、サービス収支赤字が大きく減少(前年比マイナス2兆3262億円)したことも経常収支黒字の押し上げに寄与している。

これは旅行収支黒字が3兆4037億円と、2019年に記録した過去最高の黒字(2兆7023億円)を大幅に更新したことの結果である。2022年の旅行収支黒字は6242億円だったので、サービス収支赤字の改善は基本的に旅行収支黒字の増加で説明できる。

旅行収支にここまでの段差が生じているのは、2023年の途中(新型コロナウイルス感染症の5類変更が行われた5月)まで入国における水際対策が残っていたためだ。今後は3兆円台の旅行収支黒字が前提になるだろう。

このように、2023年の経常収支黒字は基本的に貿易サービス収支赤字が大きく減少したことと表裏一体である。

ここまでが一般的な報道に即した情報整理になる。

この記事は有料会員限定です

残り 3108文字