あおぞら銀行は公的資金完済後の2016年3月期から、最低でも配当性向約50%を貫いてきた。業績が悪化した2023年3月期は配当額を過去と同水準に維持した結果、配当性向は200%を超えた。

2024年3月期においても、昨年11月の決算発表時には「約束した配当は支払う方針に変わりはない」と、安定配当を貫く姿勢を鮮明にしていた。下方修正と「配当0円」を表明したのは、その3カ月後だった。

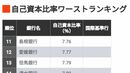

3月末時点でのあおぞら銀行の自己資本比率(普通株式等Tier1比率)は7.1%と、マーケットが十分性の目安とする8%を割った。財務の健全性を考えれば、第3、第4四半期の配当約90億円を支払う余力は残っていなかった。

批判の矛先は下方修正の発表時期にも向けられた。別の株主は「権利確定後に無配になるのは完全に予想外」と指摘。第3四半期配当の権利確定日は昨年末だ。下方修正を発表した1月末は配当が支払われる直前の時期に当たり、株主の衝撃は大きかった。総会では「役員報酬をカットして、配当に充てるべきだ」という声まで上がった。

高配当で知られるあおぞら銀行には、今年から始まった新NISAの成長投資枠を活用した個人投資家も少なくなかった。だが、1月末の下方修正により、株価はそれまでの3000円台から一時2000円近くまで下落。現在も2600円前後で推移する。

総会では、株主から「損益通算できないまま成長投資枠を消費する。(下方修正を)もっと早く発表していたら、購入の判断材料になった」という声もあった。

大見社長は「東京証券取引所の適時開示ルールに基づき(損益が)確定した段階で公表した」と説明する一方、「アメリカのオフィス向けローンを引き当てるタイミングが遅くなってしまった」とも認めた。

配当額はまだ病み上がり

不動産向け融資の引き当てや有価証券のロスカットを断行したあおぞら銀行だが、2025年3月期も「病み上がり」の状況だ。純利益は180億円と黒字に転換する見込みだが、肝心の配当は76円と過去の実績と比べて半分程度の水準。高配当株として名誉挽回を果たすには、まだ時間を要する。

取締役9人の人事案はほとんどの候補者が9割超の賛成票を獲得したが、還元に対する株主の不満はくすぶる。株主総会での一幕は、高配当株の宿命である「減配リスク」を改めて浮き彫りにした。