1/4 PAGES

2/4 PAGES

3/4 PAGES

西武が不動産回転型ビジネスを標榜する背景には、「総資産の重さ」がある。

関東私鉄大手のある幹部は、皮肉を込めてか次のように話す。「当社には回転させていくようなアセットがそれほどない。一方、西武さんは大きなアセットがある。いろいろ持っておられる」。

西武グループは1912年の創業(西武鉄道の前身である武蔵野鉄道の設立)後に、鉄道事業だけでなく、軽井沢や箱根の別荘地、そして東京近郊での住宅地開発など開発事業を基軸としてきた側面がある。

「土地の堤」――。開発事業に力を注いだ創業者の堤康次郎氏には、このような異名があるほどだ。

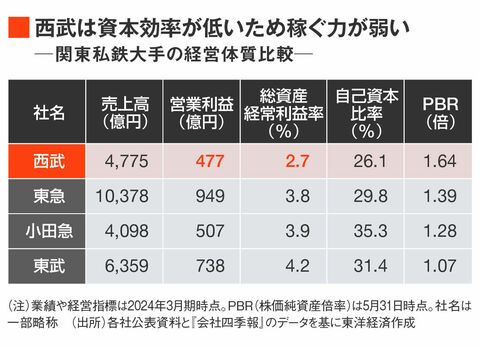

資産効率が低く「稼ぐ力」が見劣り

西武グループは開発事業をテコに、別荘地・住宅地の開発、鉄道、流通、レジャーなど事業を多角化し、業容を拡大してきた。そういった経緯から、現在もホテルやゴルフコース、商業施設、遊園地、そして競艇場まで、多岐にわたる事業用の資産を持つ。

結果、競合他社よりも総資産に占める有形固定資産の割合が高い。2024年3月期末で西武HDの有形固定資産は約1兆3800億円。これは総資産の84%を占める。

関東私鉄最大手の東急の場合、保有する有形固定資産は約1兆8200億円と西武を上回るが総資産に占める比率は68%だ。小田急電鉄をみても有形固定資産は1兆0100億円で総資産比は77%。西武の資産保有比率の高さが目立つ。

見過ごしてはいけないのは、資産効率の低さから「稼ぐ力」が見劣りすることだ。下記の表を見てほしい。西武の総資産に占める利益の割合は、群を抜いて低い。セグメント別の営業利益を見ても、賃貸収入を主とする不動産事業も小粒感が否めない。

資産のスリム化による経営体質の改善、そして回転型ビジネスを構築し収益を底上げする対策が急務というわけだ。

4/4 PAGES