さらに、この低成長自体も女性や高齢者の就業率向上に下支えされて何とか実現したというのが現実だ。

日本の生産年齢人口(15〜64歳)は1995年をピークに減少へ転じているが、上表のように2023年の就業者数は1989年を上回った。女性の社会進出が進んだり、健康寿命の延伸から高齢者の「Work Longer」が進展したりしたことは喜ばしいが、この効果はいずれ一巡し、永遠に続くわけではない。

株価について考えた場合、より興味深いのは次のGDPの分配面だ。

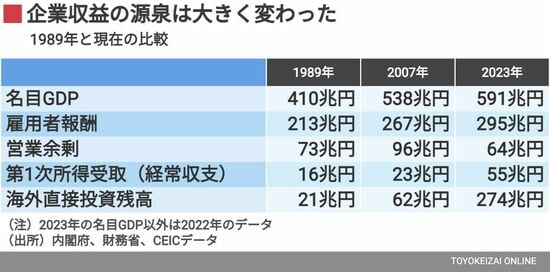

まず、家計が受け取る賃金である雇用者報酬は、1989年から2022年の間に名目GDPと同程度の約1.4倍の伸びとなっている。ここまでは普通だ。

大きな変化が見られるのは、企業に分配される利益だ。株式投資家は株価水準の高低を考慮する際、その企業の株式時価総額を純益で割ったPER(株価収益率)を参考にすることが多い。

このように、株式時価総額が純益の何倍かという形で、投資家は当該企業の株価の割高感や割安感を推測している。

第1次所得受取に注目

マクロ経済で考えた場合、ざっくり言えば、企業利益は「営業余剰」というGDPの分配面の項目が該当する。上表を見ると、何と2022年の営業余剰は1989年を下回っている。ということは、PER的に考えると、現在の株価は「バブル」といえるのだろうか。

記者はこの表にだけ、2007年のデータを付け加えた。それは1989年以降の変化をより詳しく見るためだ。

2007年といえば、小泉純一郎政権後でリーマンショック前の時期だ。企業業績は好調で日経平均株価も2万円に迫るなど順調だった。

実は、この2007年の営業余剰は96兆円と2022年の64兆円はもちろん、1989年の73兆円をも上回っている。つまり、2007年当時の株高は、国内の企業利益を伴ったものだったと言える。

では、現在の日経平均株価は本当にバブルなのだろうか。その秘密を解くカギは、上表の経常収支における第1次所得受取にある。

これは主に日本企業の海外直接投資(海外工場建設など)から得た利益に該当する。株価を決める連結決算の視点では、海外子会社の利益をカウントする必要がある。そのため、この第1次所得受取と営業余剰を足したものを連結企業利益と考えなければならない。

第1次所得受取は2022年に55兆円を記録し、1989年の16兆円を凌駕する。「営業余剰+第1次所得受取」では、1989年の89兆円に対し、2022年は119兆円と見事に逆転している。

なお、2007年の第1次所得受取は23兆円であり、1989年当時と大きく変わっていない。2007年の「営業余剰+第1次所得受取」は119兆円で、2022年と同額だ。

しかし2007年当時は、長期停滞を続ける国内市場での利益への依存度が高かった。その後、2000年代後半から日本企業による生産拠点の海外シフトが大きく進展し、現在では、高成長が続く海外での利益が株価に影響を与える度合いが増えている。

それを裏付けるように、ストックの海外直接投資残高では、1989年の21兆円、2007年の62兆円に対し、2022年は274兆円まで拡大している。