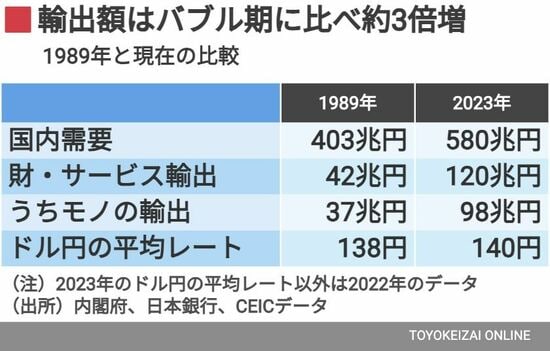

輸出面を見ても、日本経済の海外需要依存の高さは明らかだ。

1989年から2022年では、財・サービス輸出は2.8倍、このうちモノの輸出でも2.6倍になっている。

2010年代後半以降は、インバウンド(訪日外国人観光客)の拡大がサービス輸出の増加を後押ししたが、1989年からの33年間では、モノの輸出も産業競争力の低下が指摘される割には大きな増加となっている。ちなみに、上表のように1989年と2023年ではドル円の平均レートに大きな差はない。

昨今は輸入化石燃料高で貿易収支は悪化し、ネットの輸出入では営業余剰に貢献しにくいが、日本製の資本財や最終製品の需要において海外依存が高まった点は変わりがない。

一方、同期間の国内需要(民需+公需)は名目GDPと同様の1.4倍の伸びにとどまった。賃金低迷や雇用・将来不安などによる内需の停滞が日本経済の低成長に直結している。

ただ、株価の側面で考えた場合、そうした内需停滞の影響を海外進出や輸出の拡大で日本企業は回避し、連結利益を拡大させている。よく言えば、「グローバル化の成功による最高値更新」、悪く言えば「最高値更新でも国内は空洞化」というのが、今の日本を表すものとなるだろう。

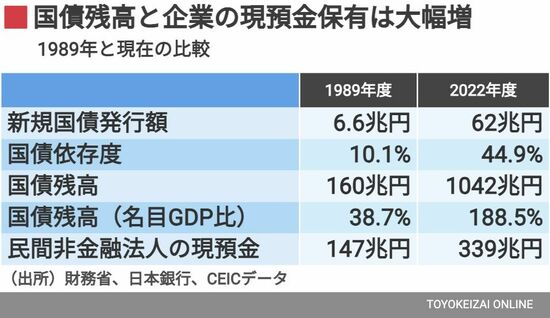

最後に日本経済のもう1つの課題である国家財政について見てみよう。

1989年度の新規国債発行額は6.6兆円だったが、2022年度はコロナ・インフレ対策の補正予算が組まれたため、62兆円まで膨れ上がっている(2023年度以降は30〜40兆円台の見込み)。

民間の国内投資不振を埋めて、国債残高が激増

この間、一般会計での国債依存度は10.1%から44.9%に拡大し、国債残高は160兆円から1042兆円に激増した。

一方で、本来的には投資超過セクターであるはずの企業部門は2000年代から貯蓄超過に転じ、2022年度の民間非金融法人の現預金は空前の339兆円まで膨らんでいる。1989年度と比べると、経済規模は1.4倍しか増えていないのに、企業部門の現預金保有は2.3倍になっている。

これは、国内での民需や民間企業の資金需要の弱さが原因であり、その不足を埋めて財政赤字と新規国債発行を増やしてきたのが政府だと言える。

今回の日経平均株価のバブル最盛期超えは、日本企業のグローバル化の一定の成功を反映する一方、国内投資、国内需要の弱さというアキレス腱は抱えたままであることを認識する必要があるだろう。

冒頭で触れたように、インフレを奇貨として始まった日本企業の高水準の賃上げが、今後も継続して進展するのかが問われている。