1/3 PAGES

2/3 PAGES

株主に改革を迫られたのは、今回が初めてではない。2000年代には、米投資ファンドのスティール・パートナーズがサッポロへ買収提案や経営陣刷新に向けた株主提案を行っていた。最終的にスティールは撤退したが、当時指摘されていた酒類事業の低利益率や、不動産の活用方法などの課題は変わらぬままだ。

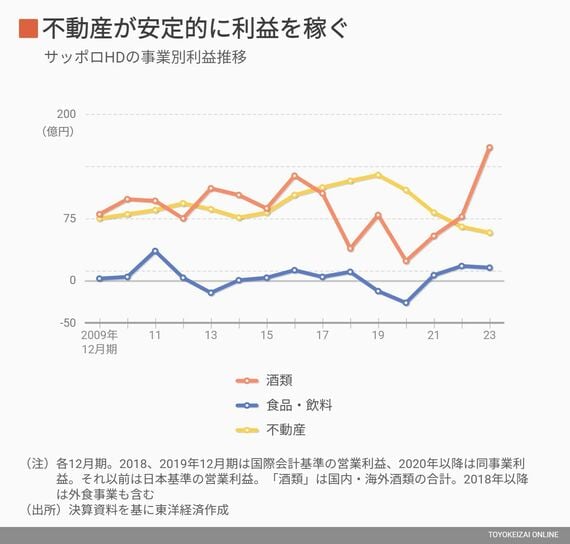

サッポロの国内酒類事業の利益率は、過去4年平均で3%台。アサヒビールやキリンビールの同10~11%台との差は大きい。国内ビール類シェア4位のサッポロは、マーケティングや商品開発に大きな投資を行う余力に乏しい。食品・飲料も、自販機の固定費が重く、商品数の絞り込みが近年まで進まず低収益で推移する。

一方で不動産は、過去15年の平均で年間約90億円 の利益を稼ぎ出してきた。サッポロによると、22年期末時点の投資不動産は2096億円の簿価に対し、時価は3857億円。タイミングを見て物件売却を進め、その利益の一部は酒類事業などの投資に用いてきた。

開業30年を迎えた恵比寿ガーデンプレイス

しかし不動産収益の大半を占める恵比寿ガーデンプレイスは、開業して30年目を迎える。22年から空調設備更新を開始し、10年間で総額260億円の修繕費を予定する。酒類で大型投資を実施するにも、不動産が重荷となりつつあった。

片や酒類事業には追い風が吹く。26年にはさらなる酒税改正でビールが減税となり、商品構成でビールの比率が高いサッポロにとっては「力を入れるタイミング」(尾賀社長)。ここにきて不動産事業を見直す決断に至った。

3/3 PAGES