1/4 PAGES

2/4 PAGES

3/4 PAGES

一方で、自由度の高い長期金利は、インフレなどの経済状況をもう少し素直に反映するので、短期金利に比べると上昇余地が大きくなる。こうした状況は、おそらく今後数年にわたって大きく変わることはないだろう。

そうだとすると、預金金利はなかなか上昇せず、国債の利回りがそれを大きく上回る状況がしばらくは続く可能性が高いと考えられる。

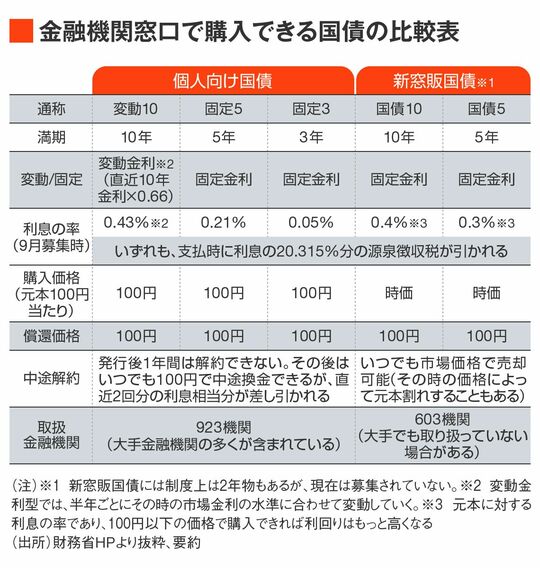

国債の利便性と安全性

もっとも、単純に利回りが高ければよいというものではなく、金融商品としての利便性や安全性についても見ていく必要がある。

まず、利便性であるが、さすがに国債の利便性は普通預金ほどには高くない。国債を買うには、そのための口座を、取扱金融機関に指定されている銀行や証券会社に開設しなければならず、多少の手間暇がかかる。途中で換金するにしても、ATMで預金を引き出すようなわけにはいかず、それなりの手続きが必要で、換金に制限がかかる場合もある(下表参照)。

国債にも実際にはいろいろな種類があるが、たとえば、個人だけが買える「個人向け国債」では、当初1年間は換金できない。その後は元本割れすることなく換金できるが、直近1年分の利息は諦めなければならない。

次いで、安全性について見てみよう。安全性にもいくつかの観点があるが、まず元本の確保という点では、「個人向け国債」は途中換金も含めて元本が保証されているので、預金保険の対象となっている銀行預金と同程度に安全性が高い。

一方、個人以外も買える「新窓販国債」は基本的に市場価格での売買となるので、いつでも途中換金はできるが、売却価格によっては元本割れが発生してしまう。

4/4 PAGES