1/3 PAGES

2/3 PAGES

3/3 PAGES

この差が生まれる原因は、投資家によるよけいな行動、つまり取引です。各種の手数料負担が発生しますし、取引タイミングも高く買って安く売ってしまうなど、結果的にリターンを低下させてしまうのです。

これは米国での調査結果ですが、日本人だからといってうまいタイミングで売買できるわけではないでしょう。長期の資産形成なら、〝ほったらかし〟がおすすめなのです。

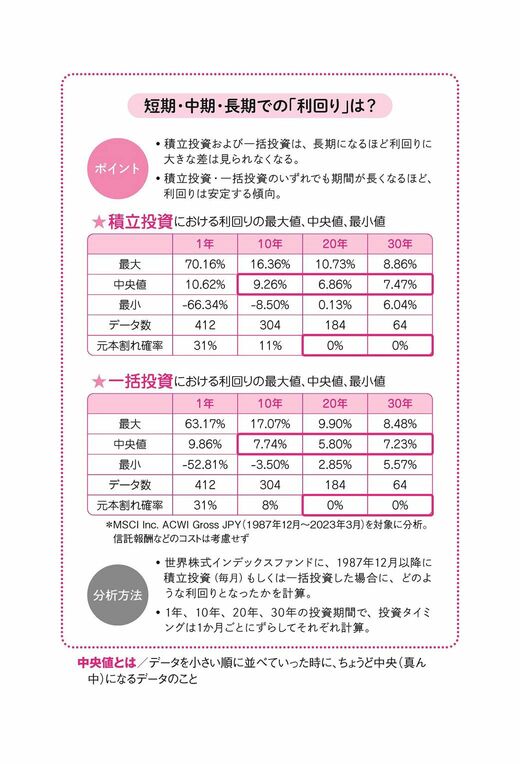

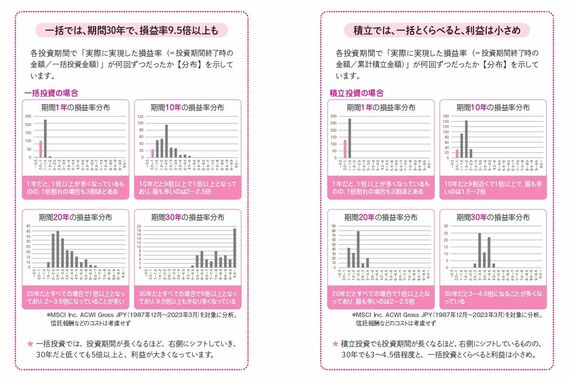

積立投資と一括投資、利益が大きくなるのは?

『新しいNISA かんたん最強のお金づくり』(河出書房新社)。書影をクリックするとAmazonのサイトにジャンプします

積立投資と一括投資で、どちらの利益が大きくなるかを確認しましょう。世界株式インデックスファンド(MSCI ACWIに連動)に1987年12月から1カ月ごとに投資時期をズラして、期間1年、10年、20年、30年で投資した場合で確認します。投資したお金(積立投資の場合は累計積立金額、一括投資の場合は最初に投じた金額)に対する投資期間終了時点の評価額、つまり投資したお金が何倍になったかという「損益率」で比較します。

積立投資、一括投資ともに1年だと0.58~1.35倍(積立投資)、0.47~1.63倍(一括投資)とかなりブレています(つぎの表)。積立投資のほうが投資タイミングを分散(時間分散)できるため、一括投資の場合よりもバラツキは小さめのようです。

(出所)『新しいNISA かんたん最強のお金づくり』

期間が20年だと積立投資では1.01~3.29倍、一括投資では1.75~6.61倍と一括投資のほうが大きくなっています。

この差は、なぜ生まれるのでしょうか。たとえば、20年の積立投資の場合、最初の1万円は20年間投資されますが、19年11カ月目に投資した1万円は、たった1カ月間しか投資されません。つまり、積立投資は投資期間が実質的に半分になるため、利益も半減してしまうのです。

(出所)『新しいNISA かんたん最強のお金づくり』