1/2 PAGES

INDEX

日銀は2022年末に続いて、YCCの修正を決めた(写真:今井康一)

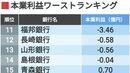

日本銀行による長短金利操作(イールドカーブ・コントロール=YCC)の修正を受けて、銀行の収益力回復に注目が集まっている。7月28日の終値ベースでは、銀行業の3分の1にあたる30銘柄が年初来高値を記録した。投資家は金利上昇に伴う利ザヤ拡大に期待を寄せるが、当事者である銀行に沸き立つ雰囲気はない。

貸し出しへの恩恵は限定的

「短期金利が上がらないことにはね」。28日、首都圏のある地方銀行幹部はこう話した。

このほど日銀が表明したのは、長期金利の指標となる10年物国債金利の変動幅の拡大だ。従来のプラスマイナス0.5%程度から、最大で1%程度まで許容する。反面、銀行の収益源である貸出金の大半は短期金利を指標としており、恩恵は限定的だ。「日銀も動いたのだからわれわれの貸出金利も上げてくれと、取引先への説得材料になるくらい」(別の銀行幹部)。

より影響を受けそうなのは、第2の収益柱である有価証券運用だ。全国銀行協会によれば、2023年3月末時点で国内の銀行および信託銀行は計83兆円の日本国債を保有している。年限はさまざまだが、10年物を起点に国債の利回りが上昇すれば、新たに投資する国債から得られる利息は増加する。

SMBC日興証券の佐藤雅彦シニアアナリストの試算によれば、10年物国債の利回りが0.6%中盤まで上昇した場合、EPS(1株当たり利益)はメガバンクなどの大手行で平均2.1%、大手地銀では4.4%上昇すると試算する。さらに各行が日銀当座預金に積んである資金の1割を国債運用に回した場合、EPSの上昇幅は大手行で3.9%、大手地銀で6.2%にまで拡大すると見る。

2/2 PAGES

この記事は有料会員限定です

残り 811文字