「YCC修正は突然にならざるをえない」――。識者たちは、10年金利の上限をめぐる攻防が繰り広げられる前から指摘していた。

というのも、事前に上限引き上げや撤廃の予想が生じれば、国債保有者たちは金利が上昇(債券価格が下落)する前に売り抜けようとするため、日銀は決定会合までの間、変動幅の上限を守るには買い続けざるをえなくなるからだ。

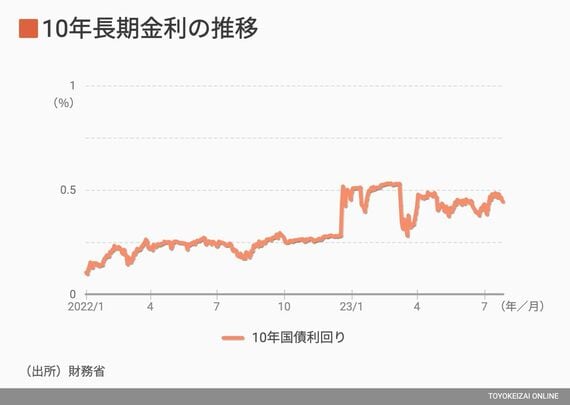

しかし、2022年12月のこのサプライズは、2つ目の「失敗」となった。

黒田総裁は変動幅拡大を「(緩和の)出口への一歩ではない」と言い張ったが、市場では正常化に向かうとの観測が高まり、10年金利は新たな上限値の0.5%まで上昇(債券価格は下落)。日銀は海外カラ売り勢を追い払うため、カラ売りに使われる国債の貸し出しを絞った。

今回、日銀は10年国債金利を抑え込む上限を「1%」に引き上げ、1%での「指し値オペ」(買い注文)を毎日入れる方針だが、決定文に「現在の金利情勢のもとでは応札は見込まれない」と注記しており、1%に達するとは想定していない。

待ち望んだ「買い場」の到来

というのも、利回りが0.5%を超えて上がっていけば(債券価格が下がれば)、「待ち構えた国内投資家が買ってくる」(債券ストラテジスト)。

2022年12月のYCC変動幅拡大、そして植田総裁の就任で、国内投資家は政策正常化に伴う金利上昇への期待を抱いたが、なかなか動かない植田総裁にしびれを切らしかけており、今回変更していなければ資金を別の投資先に振り向けていたという。

市場で長期金利は、先々の金利予想を基に価格形成され、経済情勢への見通しが反映される。国債金利のような日銀の上限がない10年スワップ金利(OIS)もこの1年間、1%を超えていない。10年国債が1%を記録したのは2012年が最後だ。

1%の手前まで金利が上昇(債券価格が低下)すれば、国内投資家にとって魅力的な金融商品となり、買いが入ると見込まれる。