1/5 PAGES

2/5 PAGES

3/5 PAGES

物価・賃金の上昇を「安定的・持続的」と見なし、金融政策が正常化に向かうとすれば、金利を上げていくときにネックとなるのが、現行の長短金利操作(YCC)で10年長期金利に変動幅の制限を設けていることだ。

2022年来の円安インフレの局面で、実に厄介な代物であることが浮き彫りとなった。

長短金利操作が導入されたのは2016年。黒田東彦前総裁が追加緩和として短期金利の誘導目標をマイナス0.1%とした影響で、長めの金利までマイナス圏に沈んだ。これでは金融機関による長期の運用に支障をきたすため、これを引き上げるべく、長期金利(10年)の誘導目標を0%程度とした。

皮肉なことに、日銀が目指す「2%物価上昇」が遠い間は、この長短金利操作は事なきを得ていた。

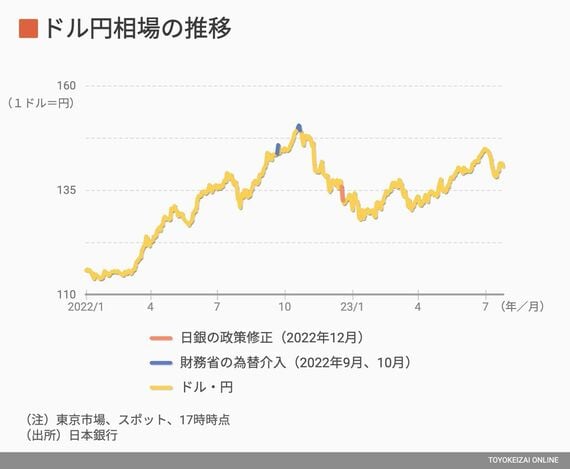

金利差が招いた円安インフレ

ところが、2022年に入ると様相が変わる。欧米でインフレが加速し、中央銀行は急ピッチで利上げを進めたのだ。

日本でも物価上昇率が2%を超えて上がっていったが、黒田前総裁は、自身が進めてきた超緩和政策を堅持。日米金利差の拡大を材料にドル円相場は一気に円安に振れ、円安がさらなる物価高を招いた。秋には1ドル=152円まで円安が進んだ。

長期金利を市場に委ねていれば、変動幅上限の0.25%を超えて上がるはずで、「YCC修正は必至」と見込んだ海外ヘッジファンドが国債をカラ売りした。金利上昇で価格が下がった後に買い戻すことで利益を得る狙いだ。日銀は変動上限である0.25%の利回りで10年国債価格を買い支えようとする無制限の「指し値オペ」で金利を抑え込んだ。

政府が円買いの為替介入を行う事態に陥った末、日銀は12月の決定会合で突如、長期金利の変動上限を0.25%から0.5%に拡大。日銀は建前としては「為替不介入」だが、円安対応が主だと目される。

4/5 PAGES

5/5 PAGES