植田総裁は就任以来、「待つことのコストは大きくない」などと述べ、現状の緩和を維持する「ハト派」のスタンスを印象付けてきた。足元で前年比3%超の物価上昇が続くが、「2%目標実現」とは見なしていない。

植田総裁の発言から想起されるのは、「日銀のゼロ金利解除が早すぎたため、景気失速を招き、デフレに逆戻りした」と批判を浴びた2000年のことだ。当時、審議委員だった植田総裁は解除に反対票を投じていただけに、同じ轍は踏まないとの思いはひとしおだろう。これが1つ目の「失敗」だ。

日銀は1998年にゼロ金利に達して以降、金融緩和の手法を模索してきた。主なものが「将来の緩和効果の前借り」で、「将来、金融引き締めに動くべき水準まで経済・物価が上向いた段階でも、緩和を続ける」と約束することで、現在の中・長期金利を引き下げる効果を及ぼす。

かつて審議委員時代に植田総裁は「時間軸政策」と名付けた。

物価2%超でも緩和続行

現在でいえば、前年比2%超の物価上昇が「持続的・安定的と見通せる」まで緩和を続ける方針は、この枠組みに沿っている。植田総裁はこの3カ月、政策判断の根拠を足元の物価ではなく、先々の物価の見通しに置くというメッセージを発してきた。

今回、「物価の見通し」はどう変わったのか。

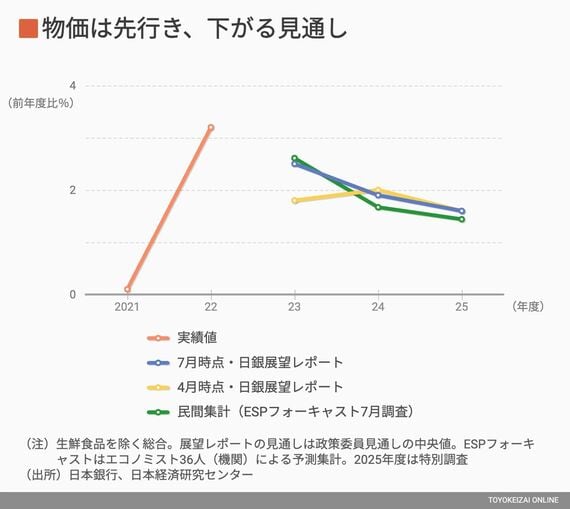

日銀は今回、3カ月に一度、決定会合の際に公表する「展望レポート」で、2023年度の物価見通し(生鮮食品除く、対前年度比)を2.5%に引き上げた。民間予測に近い値だ。

一方、2024年度は1.9%、2025年度は1.6%(同)と2%を下回る形で低下するという見通しは前回とほぼ同じだ。ただ、会見で植田総裁は「(2%実現には)まだまだ距離感がある」と述べつつ、「企業の賃金・価格設定行動に変化の兆しがみえている」と指摘した。

日本に、物価も賃金も上がる状態が定着するのか。それとも一過性で低インフレに戻るのか。

今はその分岐点にあるが、日銀はこれまで、先々の物価が予想より下振れする可能性をより大きく見ていたのに対し、今回、上振れの比重が増している。