1/4 PAGES

2/4 PAGES

3/4 PAGES

主要通貨全体の中での円の立ち位置はどうなっているのか。

主要通貨の名目実効為替相場(NEER)の2022年初から足元(4月下旬)までの推移を見ると、過去1年4カ月で初めて、はっきりとスイスフランが最強通貨に浮上している。

シリコンバレー・バンク(SVB)の破綻やクレディ・スイスの救済・合併から市場不安がピークに達していた時、「金融不安への警戒からドル、スイスフラン、ユーロは買えず、消去法的に円が買われる。安全資産としての円が復活する」という言説が一時的に流行った。結局、完全に読み違いだったと言えるだろう。

ロシアのウクライナ侵攻でも、3月以降の国際金融不安勃発でも、「安全資産としての円」はその存在感をアピールできているとは全くいえない。

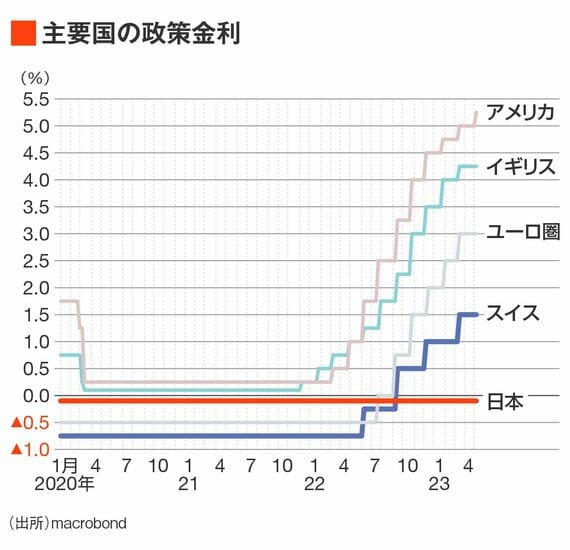

遠ざかるスイスフランの背中

この点、金融不安の震源地だったスイスフランが買われていることについて違和感を覚える向きもあるかもしれない。しかし、スイスフランは貿易黒字国である。また、スイスフランを追いかけるように上昇しているユーロも同様に貿易黒字国である(しかもその水準は世界最大級だ)。

もっと言えば、スイスもユーロも連続的に利上げをしている通貨だ。

スイスは2022年9月までは、日本と共にマイナス金利採用国としてまれな存在であったし、長い歴史において「安全資産としての逃避通貨」ともいわれていた。

しかし、スイスの政策金利はすでに1.50%に到達している。円から見ればスイスフランはもはや需給で見ても、金利で見ても仲間とはいえない。

4/4 PAGES