1/3 PAGES

2/3 PAGES

3/3 PAGES

一方、直接原価計算では、販売数以上に製品を作った場合には、その費用が計上されてしまいますので、営業利益率の高い運営をするために「必要な時に必要な製品を必要なだけ作る」ことが徹底されていたように思います。

経営分析において、どちらの原価計算を採用しているかで、それぞれの会社での評価基準が違いますので、まず自社がどういったスタンスなのか調べてみるといいでしょう。

(出所)『誰とでもどこででも働ける 最強の仕事術』(自由国民社)

会計を知れば自分の行動が変わる

会社の原価計算の仕方が違うだけで、従業員として取るべき行動が変わってきます。

『誰とでもどこででも働ける 最強の仕事術』(自由国民社)。書影をクリックするとAmazonのサイトにジャンプします

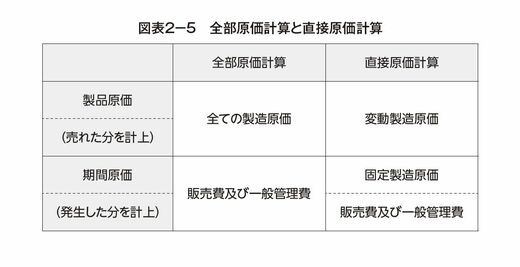

全部原価計算の場合には、注文が取れなくても、商品を会計年度内に製造すれば、資産として計上され、売り上げ総利益の増加に貢献します。

ですから、理論上は会計年度内に多数の商品をつくった部署や人が評価される傾向にあります。

直接原価計算の場合には、製品をつくるだけではコストも膨らんでしまいますから、販売先であるマーケットを見つけること、それと販売実績を分析し、予想される販売数に見合うだけの商品を作る指示をだすなどの効率の良い商品開発をすることに貢献した部署や人が評価される傾向にあります。

こうした違いがあるので、まずは自社の管理会計がどうなっているのか、そして原価計算がどうなっているのかを調べることが重要です。

上司の指示も会社の施策もすべては自社の会計を土台にして、成り立っています。

その根本を知ることで、自身の会社でどのような働き方をすべきか、理解が進むでしょう。